中金:规模效应和绿色转型的新供给经济学

中金研究

绿色转型存在两个基本路径:一是在需求侧做减法,通过碳市场、碳税等碳定价机制提升化石能源成本;二是在供给侧做加法,通过促进科技进步与绿色产业发展来降低清洁能源成本。碳市场强调纠正负外部性,供给侧发力则将创新发展的正外部性内部化。两者孰优孰劣?一个未被足够认知的因素是供给侧的规模经济效应:1)新能源具有较强的制造业属性;2)绿色产业带有数字化基因,数字经济放大制造业的规模效应;3)清洁能源需要使用的土地面积大幅高于化石能源,国土空间大国更有能力克服土地规模不经济的约束。中国在制造业、数字经济、国土空间三个方面都拥有规模优势,在绿色产业发展方面取得了举世瞩目的成就,为全球绿色转型做出了较大的贡献,但也面临一些挑战。清洁能源用地与数字治理机制方面还有许多完善空间,在地缘政治、能源供应安全等非经济因素影响下,新能源制造业面临贸易保护主义强化的风险。中国应该更好地发挥规模优势,助力全球绿色转型与经济发展的协同。

关键词 | 外部性 绿色转型 规模效应 新供给经济学

研究员 | 彭文生 谢超 陈济 周子彭 梁栋 王帅

本报告的其他贡献者包括赵扬、李彤玥、陆趣、郑宽、林欣月。

Abstract

摘要

国际社会对于绿色转型的目标有基本共识,各国间尤其是大国间关于实现路径的选择并不完全一致。以经济规模相当且减排力度较大的中国与欧盟为例,过去十年两大经济体新能源装机相对规模与碳价之比走势相反,凸显了对绿色转型路径的不同偏好。从《碳中和经济学》一书关于绿色溢价的分析看,中欧减排之路均有利于全球绿色转型。所谓绿色溢价,衡量的是清洁能源成本与化石能源成本之差,推动绿色转型就是要采取措施降低清洁能源成本或提升化石能源成本,最终让绿色溢价转负。因此,绿色溢价的概念蕴含着实现绿色转型的两个基本路径:一是通过碳市场、碳税等碳定价机制提升化石能源成本,在需求侧抑制高碳活动,欧盟采取的是这种方式;二是通过科技进步与绿色投资来加大新能源供给,降低清洁能源成本,这是中国推动绿色转型的主要方式。

判断绿色转型路径是否有效的基础在于能否纠正外部性。对于碳排放而言,收益是个体的,损害由整个社会乃至全球来承担。碳市场、碳税等碳定价机制要求个体为碳排放支付价格,将负外部性造成的社会成本内部化,由此实现对外部性的纠正。同样的逻辑也适用理解供给侧发力路径。科技研发与绿色投资具有正外部性,投入的成本由个体承担,形成的技术进步与绿色产能却是整个社会受益更多。如果没有政策激励,则个体对科技研发与绿色投资的投入意愿低于整个社会的合意水平。政府可以通过补贴或者其他政策措施将正外部性内部化,以激励个体进行绿色科技研发与产业投资。总之,从纠正外部性的角度看,绿色溢价所蕴含的需求侧发力与供给侧发力两条路径都可以促进绿色转型。

需求侧发力本质上是一种减法措施,通过碳定价机制纠正负外部性难免付出经济代价。如果碳市场要兼顾减排与增长,则需要背离“减法促减排”的初衷,将碳市场做成为供给侧发力提供资金支持的融资手段。问题是碳市场存在交易成本高、碳价波动大的内在缺陷,用碳市场去间接支持供给侧发力不如直接以供给侧为政策发力点更有效。这在一定程度上可能解释了,为什么欧盟碳市场的活跃度、碳价格都比中国碳市场高很多,但在促成新能源装机方面远不如中国有效。作为“加法促减排”的转型思路,供给侧政策可以更直接、更有效的将绿色创新、投资的正外部性内部化,以充分发挥新能源的规模经济效应,进而更有效推动全球绿色转型。这或许也是欧美近期更多采用中国式供给侧发力思路的内在原因。

制造业属性赋予了新能源规模经济性。通常而言,制造业的固定成本主要包括研发投入成本、基础设施建设成本、固定资产投资成本(设备、厂房等)三类,生产规模扩大可以摊薄三类固定成本进而降低平均固定成本,使得大多制造业表现出平均成本随产量增加而下降的规模经济效应。新能源产业具有技术和资本密集型的制造业属性,初期研发投入和初始设备、厂房等投资成本较高,十分依赖输配电网等基础设施建设。单个新能源发电设备装机容量小的特点,保证了其具有足够大的生产制造规模,可以尽可能地摊薄上述固定成本。中国既是制造业大国,也有超大规模市场,在发展新能源产业方面具有显著规模优势。从这个角度看中国光伏、新能源汽车等绿色产业的发展成绩,不仅是受益于产业政策,更是受益于中国产能庞大、种类完备的制造业体系。

绿色产业天然带有数字化基因,数字经济本身有很强的规模经济与范围经济效应,可以增强包括新能源在内的整个绿色产业的规模经济性。当数据进入生产环节后,数据要素使用量的提高可以提升资本和劳动等其它要素的边际生产效率,进而降低边际生产成本,放大新能源作为制造业的规模效应。绿色产业与数字技术的融合还衍生出诸多绿色数字服务形态,相关数据越多越能改进服务效率、降低服务成本,助力绿色产业发挥更强的规模效应。绿色产业通常更依赖绿色主体间的联结,具备网络效应和外部规模效应的特征。以新能源汽车为例,对于充电桩密度和数量的要求远高于燃油汽车,意味着对于同样规模的汽车保有量,新能源汽车和充电桩将形成更加庞大和密集的互动网络,带来外部规模效应。

在绿色转型过程中,大国优势还体现为更有能力克服土地规模不经济的约束。风电光伏等清洁能源功率密度普遍比化石能源低得多,意味着绿色转型需要使用的土地面积将显著提升。研究表明,如果用清洁能源替代现有化石能源,所需土地面积将至少占到全球的2.6%[1],而现阶段全球所有能源仅占用全球土地面积的0.4%[2]。与此同时,土地使用具有天然的竞争性和排他性,绿色转型可能加剧不同土地用途之间的竞争,放大土地规模不经济的负面影响。因此,在绿色转型过程中,大国优势不仅体现为人口规模大、经济体量大,也包含陆地、海洋等国土面积大。国土面积广大,通常意味着有更多闲置土地资源来发展新能源产业,尽可能削弱绿色转型与其他土地用途之间的竞争性;面积大的国家通常跨越多个经纬度、包含多种地貌,具有更显著的时间、气候等时空差异,可统筹发展水电、太阳能、风能等多样化的清洁能源,增强能源供应韧性与抗风险能力。

有规模未必有规模效应,在当前形势下充分发挥新能源的规模经济性,中国需要重视如下三个问题。(1)作为高耗能行业,全球数字经济耗电量增速已经达到全球可再生能源发电量增速的2-3倍。中国数字经济发展全球领先,有必要在加强数字治理的探讨中增加绿色维度。(2)中国分散的清洁能源用地管理机制,导致绿色转型过程中存在一些低效的区域竞争问题,清洁能源装机存在一定的区域割裂性。未来可能需要加大清洁能源土地使用的统筹力度,加快跨区域电力交易市场建设,通过全国一盘棋来充分发挥中国的空间大国优势,以削弱土地规模不经济的约束。(3)由于地缘政治、能源供应安全等非经济原因,制造业产能去中心化是逆全球化的核心诉求之一,新能源的制造业属性或增强贸易保护主义动向。中国需要更加充分地释放超大规模市场的需求优势,向共建“一带一路”国家开放绿色产业链,让更多小型经济体和发展中经济体分享中国的规模优势,以推动全球实现更低成本的绿色转型。

目录

-

一、需求视角:规模经济难掩碳市场的减法效应 (一)在纠正负外部性方面,碳市场具有规模经济效应

(二)创新激励不足导致碳市场推动绿色转型的效率偏低

-

二、供给视角:新能源的制造业属性带来规模经济 (一)与化石能源相比,新能源具有更强的制造业属性

(二)新能源的制造业属性带来规模经济效应

(三)中国发展新能源产业的大国规模优势

(四)逆全球化制约新能源产业发挥规模经济效应

-

三、数字经济放大绿色制造的规模效应 (一)绿色转型已深度融合数字技术

(二)数字经济具有放大制造业规模效应的一般性

(三)数字经济放大绿色产业规模效应还有特殊性

(四)数字经济与绿色转型的效率安全谜题

(五)推进数字经济与绿色转型的平衡发展

-

四、土地的规模不经济和大国空间优势 (一)绿色转型增加土地需求,凸显大国空间优势

(二)绿色转型下的中国土地使用现状与问题

(三)优化土地管理和配套政策,充分发挥我国的空间优势

-

五、思考与启示

Text

正文

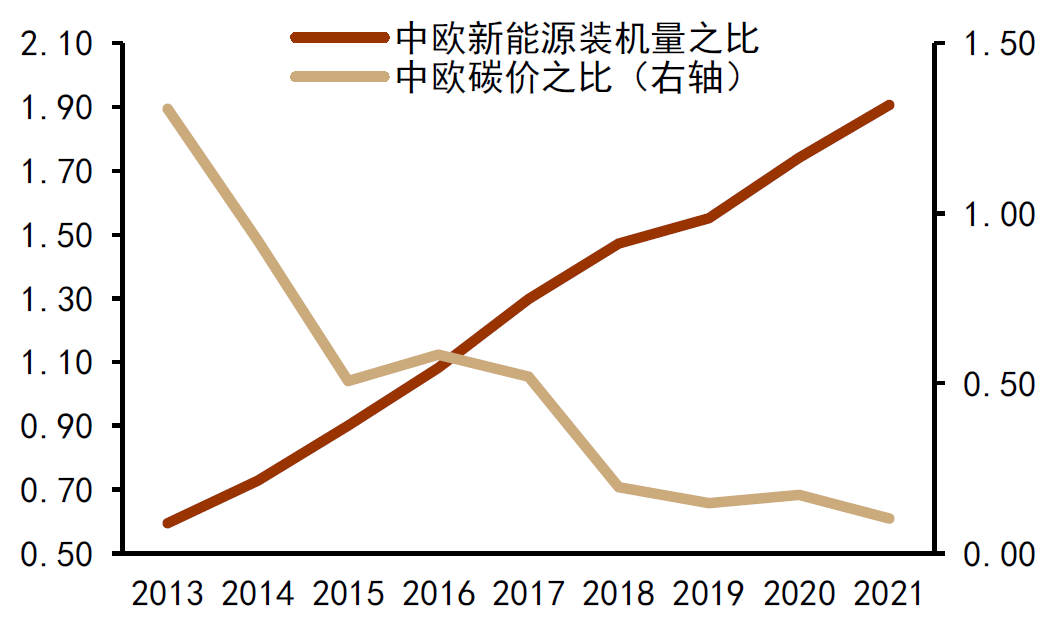

绿色转型对全人类的重要意义不言而喻,国际社会关于这个目标也有基本共识。但对于如何实现这个目标,各国间尤其是大国间的选择并不完全一致。以经济规模相当且减排力度较大的中国与欧盟为例,过去十年两大经济体新能源装机量之比与碳价之比走势相反,凸显了对绿色转型路径的不同偏好。欧盟主要是从需求侧发力,试图通过碳市场来减少化石能源使用,进而实现2030年欧盟ETS覆盖的排放量相比2005年下降43%的目标。2023年欧盟将减排目标进一步提升至62%,与之相应的是欧盟碳价达到了80-100欧元/每吨二氧化碳排的水平,远超中国碳价。但从光伏和风电所衡量的新能源累计装机规模来看,过去十年欧盟仅有中国的一半。这个对比体现了两大经济体不同的绿色转型思路(图表1)。

图表1:中、欧新能源装机与碳价之比

注:中国的碳市场价格是全国与区域碳市场的平均价格,新能源装机量是光伏和风电累计装机量之和

资料来源:BNEF、Wind,中金研究院

图表2:中国新能源发电成本已低于燃煤

注:光伏为固定支架光伏LCOE(平准化度电成本),光伏、陆上风电均为全国平均水平

资料来源:Bloomberg、NEF、各省发改委,中金研究院

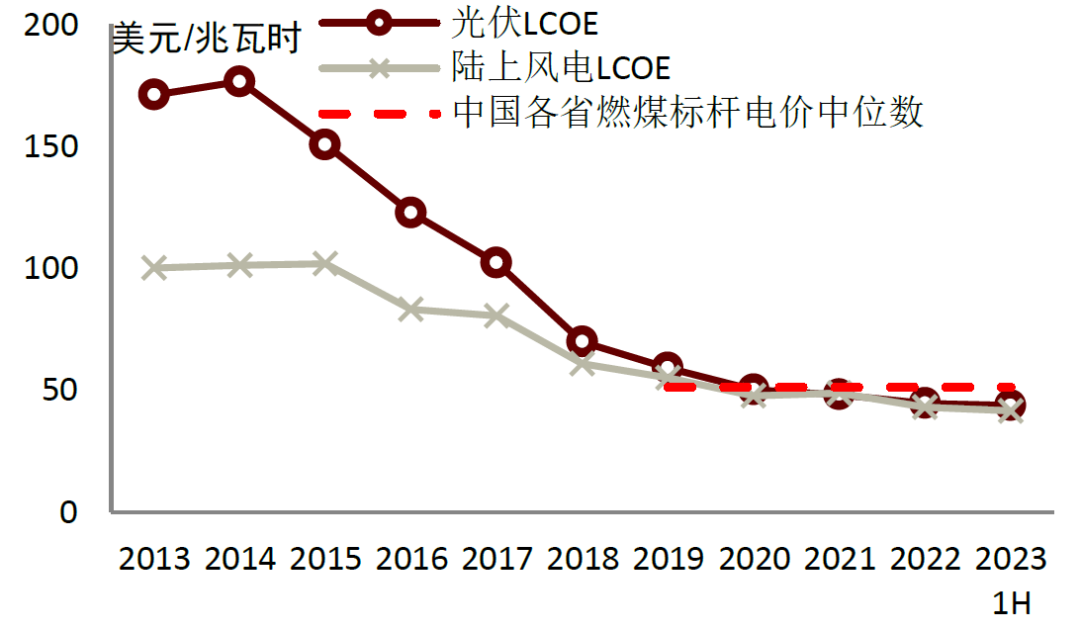

中国主要从供给侧发力,更重视通过政策激励来推动低碳技术研发与绿色产业投资,本文将其称为绿色转型的新供给经济学。以光伏、风电为例,2009至2021年中央政府对上网电价进行补贴,目前已经实现平价上网,没有补贴的发电成本也已低于燃煤发电(图表2)。在新能源汽车产业链方面,相关支持措施包括政府采购、购置税减免、动力电池白名单等。对于方兴未艾的储能领域,也有可再生能源配储要求、分时电价机制和电力市场机制等政策激励。

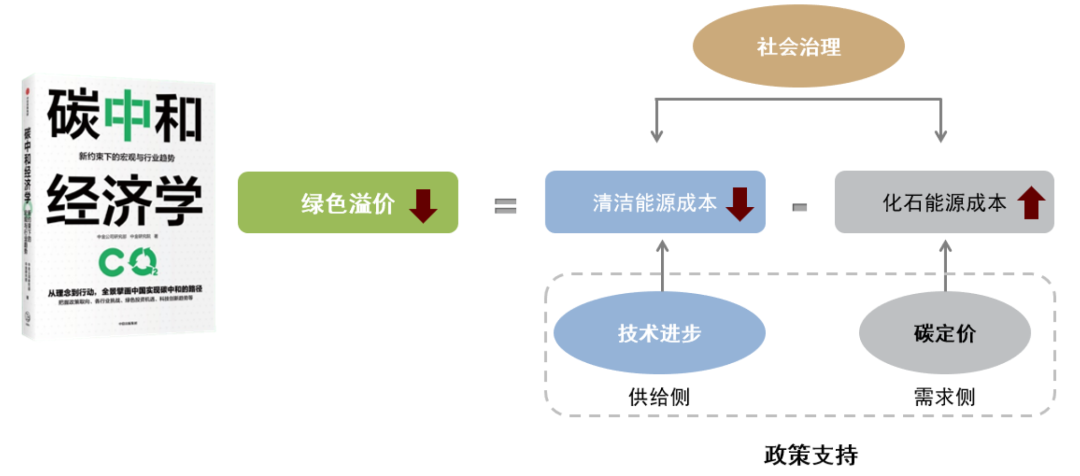

从理论视角看,中欧减排之路均有利于全球绿色转型。《碳中和经济学》一书基于绿色溢价的相关探讨,有助于更好地理解这一点。所谓绿色溢价,衡量的是清洁能源成本与化石能源成本之差,推动绿色转型就是要采取措施降低清洁能源成本或提升化石能源成本,最终让绿色溢价转负(图表3)。因此,绿色溢价概念本身就蕴含着实现绿色转型的两个基本路径:一是通过碳市场、碳税等碳定价机制提升化石能源成本,进而在需求侧抑制高碳活动,欧盟采取的是这种方式;二是通过科技进步与绿色投资来加大新能源供给,进而降低清洁能源成本,这是中国推动绿色转型的主要方式。

图表3:绿色溢价蕴含着推动绿色转型的两个基本路径

资料来源:《碳中和经济学》(2021年),中金公司研究部、中金研究院

虽然两种方式在理论上是殊途同归的,但大国在实践上似乎有些分歧。近些年来,欧盟持续寻求推动“碳边境调节机制”立法等强力政策出台,要求进口商品承担和欧盟同类商品一样的碳成本,实际上也是在输出其以碳定价促进减排的理念。对于中国从供给侧发力绿色转型的思路,欧美似乎抱有不太积极的看法。十几年前美国、欧盟就曾对中国出口光伏产品进行反补贴和反倾销的“双反”调查。近期欧委会主席冯德莱恩发表任内第四年“盟情咨文”,又以公平竞争为由声称将启动针对中国新能源汽车的反补贴调查[3]。

与此同时,欧盟似乎又在采用中国式的供给侧发力思路。今年3月,欧盟出台了《净零工业法案》草案,目标是通过实施产业政策,来确保2030年40%的清洁技术需求由本地产能满足。无独有偶,2022年8月美国总统拜登签署了《通胀削减法案》,出台了一系列供给侧激励措施以求实现绿色产业本地化。例如,计划投资3690亿美元用于气候变化和能源安全领域,估计补贴力度能够覆盖光伏终端成本的30-50%、锂电终端成本的50-70%。从推动全球绿色转型的角度看,是否意味着供给侧发力的思路优于需求侧的碳定价?各国均在供给侧发力新能源产业,是否更有助于提高全球绿色转型效率?

对于这些问题,需要回到规模经济这一基本的经济学概念去理解。制造业属性给新能源产业带来了规模效应,即生产规模越大、平均成本越低。如果不存在技术制约的话,中国进行批量生产的成本比绝大多数国家都要低。即便中国人口红利渐远、劳动力成本已经比很多发展中国家要高,制造业整体的成本优势依旧存在。从这个角度看中国光伏、新能源汽车等绿色产业的发展成绩,不仅是受益于产业政策,更是受益于中国产能庞大、种类完备的制造业体系。不过,制造属性也可能增强贸易保护主义倾向,造成绿色产能分散化、割裂化,导致新能源的规模效应难以充分发挥,不利于推动全球低成本的绿色转型。由此而来的问题是,在逆全球化背景下,绿色转型的新供给经济学还能否延续,更好发挥新能源产业的规模效应又存在哪些尚未被充分重视的矛盾与风险?本文将从四个方面尝试进行讨论:①从需求视角阐述碳市场的能与不能;②从供给视角看新能源产业规模效应的来源与表现;③分析数字经济对绿色转型的正、反两方面含义;④探讨新能源规模经济性与土地规模不经济的协调问题。详细论述如下。

一、需求视角:规模经济难掩碳市场的减法效应

通过碳市场实现减排的基本逻辑在于纠正负外部性。所谓负外部性,是指碳排放的收益归个体,由此形成的危害却由全社会乃至全球承担。在碳市场、碳税等碳定价机制的作用下,排放者需要为碳排放支付一个价格,以实现社会成本的内部化,进而减少碳排放。由于欧盟在全球绿色转型中具有较强话语权,欧盟着力推动的碳市场也成为全球主流的碳定价方式。作为一种市场交易机制,碳市场具有一般市场的规模经济性,例如交易者数量越多越有利于提升交易活跃度与匹配效率,促成更有效的价格发现机制。此外,从促进减排的角度看,碳市场还有些区别于一般市场的规模效应。

(一)在纠正负外部性方面,碳市场具有规模经济效应

对于碳市场的规模效应,可以从微观层面增加企业减排激励、中观层面分摊MRV成本(Monitoring、Reporting、Verification),以及宏观层面减少经济增长与社会福利损失三个层面来理解。

1、微观层面,碳市场规模越大,企业的经济收益与环境收益通常也就越高。环境收益是指企业因环境改善而获得的非经济收益,单个企业减排的环境收益取决于所有企业的减排总量,只有减少总排放量才能减缓全球变暖。因此,碳市场覆盖的企业越多,碳价上涨带来的总减排量通常也就越大,单个企业减排可以获得的环境收益也就越高[4]。类似地,在其他条件不变的情况下,碳市场参与主体越多,排放额度购买需求通常也就越多,配额盈余企业就更容易获得更高的交易收入,由此增强参与企业减排的经济激励,并能够吸引更多企业参与到碳市场中,从而形成正反馈机制。

2、中观层面,大规模碳市场有助于摊低单位交易的MRV成本。所谓MRV是指对碳排放进行监测(Monitoring)、报告(Reporting)、核查(Verification)。作为碳市场的基础制度,碳市场的排放总量设定、碳配额分配方式和履约期末清算等环节都需要以MRV结果为依据,因而完善的MRV体系是碳市场能否实现健康发展的前提条件。与证券登记系统等金融基础设施类似,MRV体系作为碳市场的基础设施也具有规模效应,也即交易主体越多、交易量越大,越能够摊低实现一单位交易所付出的基础设施建设成本,美国“酸雨计划”、欧盟碳排放市场的运行实践印证了这一点[5]。

3、宏观层面,碳市场规模越大越有利于缓解碳定价对经济增长和社会福利造成的冲击。理论上来讲,碳市场覆盖的企业、行业乃至经济体越多,市场机制越能够将减排压力更多分配至减排经济成本较小的排放主体,从而缓解负外部性内部化对经济增长与社会福利形成的压力。基于OECD国家碳市场连接[6]和欧盟碳市场连接[7]的CGE分析表明,较之于分散的小规模碳市场,统一的大规模碳市场能够显著减少社会福利损失。模拟测算也认为,如果把全球纳入统一碳市场,则实现《巴黎协定》目标所需的平均碳价将大幅降低,对全球经济增长造成的损失也将随之减少[8]。

(二)创新激励不足导致碳市场推动绿色转型的效率偏低

由于碳市场具有规模经济性,因此一直有观点主张要不断扩大碳市场的覆盖范围,甚至要构建全球统一碳市场或者在全球范围内执行统一碳价。正是基于这样一个逻辑,欧盟才会在公平竞争名义下持续致力于推出碳边境调节机制。然而,简单类比不存在外部性的、普通商品市场的规模经济逻辑,带来的可能不是公平竞争,而是发展中国家与发达国家间的严重不公平。作为一种全局性的外部性问题,即便各国的社会成本是一致的,但对于拥有大量人口且亟待通过经济增长来改善民众生存环境的发展中国家而言,碳排放对于发展中国家的社会收益通常是高于发达国家的。例如,同样增加一吨碳排放,在发达国家可能也就是增加了一场游轮派对,对于发展中国家而言可能就是维持了一家人的生计。因此,即使同一碳排放在不同国家的社会成本是一致的,但发展中国家的社会净成本应该是小于发达国家的。也就是说,从外部性逻辑上看,要求发展中国家与发达国家走一样的减排道路、承担相同的碳价,看似维护了市场公平竞争,从社会成本、收益角度看实际上是更为不公平的[9]。因为社会成本收益的比较分析,而非经济成本收益的比较分析才是绿色转型的出发点。

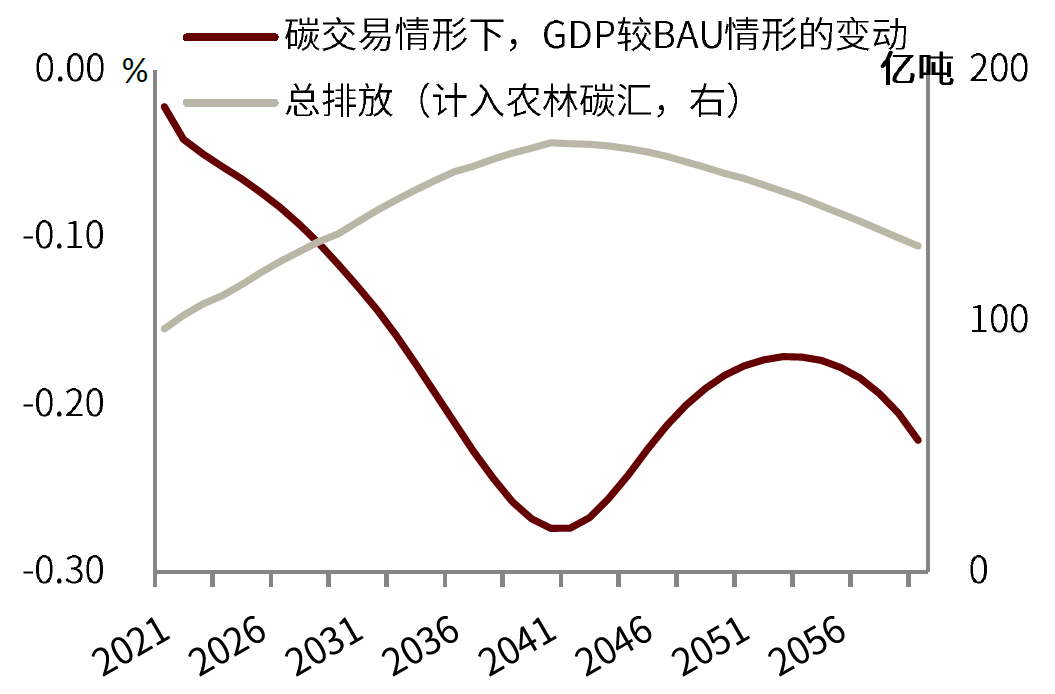

更重要的是,碳市场的创新激励不足,过度依赖碳市场可能不利于提升绿色转型效率。如前述,碳市场规模效应的一个重要体现,在于规模越大、覆盖范围越广越有助于减少经济增长与社会福利损失。需要指出的是,构建碳市场的逻辑基础是通过提高化石能源使用成本来“惩罚”碳排放,本质上是一个通过抑制高碳需求来实现绿色转型的减法思路。因此,碳市场的规模扩大只是能减少损失而不能消除损失,《碳中和经济学》一书所做的CGE模拟分析也印证了这一点(图表4)。

图表4:单靠碳市场推动绿色转型会对经济增长造成永久损失

注:BAU即基准情形

资料来源:《碳中和经济学》之“第一章 绿色溢价致中和”,中金公司研究部、中金研究院

图表5:美国RGGI覆盖区的碳排放与经济增长

资料来源:RGGI (2023):The Investment of RGGI Proceeds in 2021.中金研究院

当然,也有观点认为美国RGGI碳市场较好兼顾了减排与经济增长(图表5)。根据美国RGGI官方报告与相关研究的分析,RGGI能够实现兼顾的原因在于它是全球第一个主要使用有偿拍卖来分配碳配额的市场,这样RGGI就可以使用拍卖收入来支持清洁和可再生能源技术研发,以及有助于能源效率提升或者有利于降低排放的电气化投资[10]。也就是说,美国RGGI之所以能实现兼顾减排与增长,与其说是因为碳市场成功在需求侧限制了化石能源消费,不如说是因为美国RGGI在供给侧成功促进了科技研发与绿色投资。因此,在美国RGGI的运作模式下,碳市场似乎在一定程度上背离了通过纠正负外部性实现绿色转型的“减法促减排”初衷,成为支撑供给侧做加法的绿色转型融资工具。

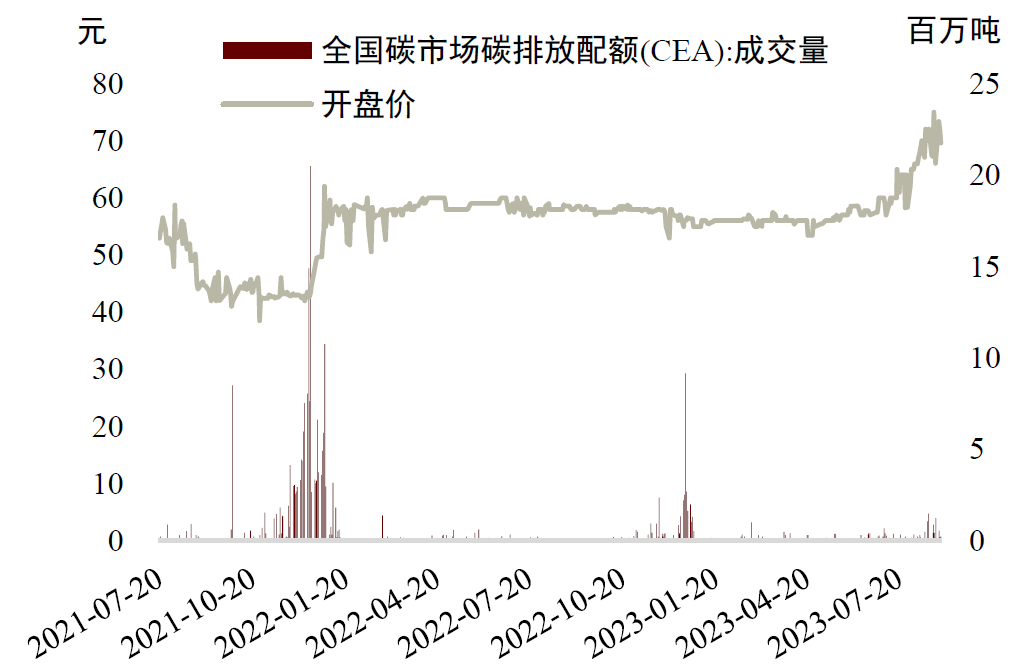

图表6:中国全国碳市场的成交量与价格

资料来源:Wind,中金研究院

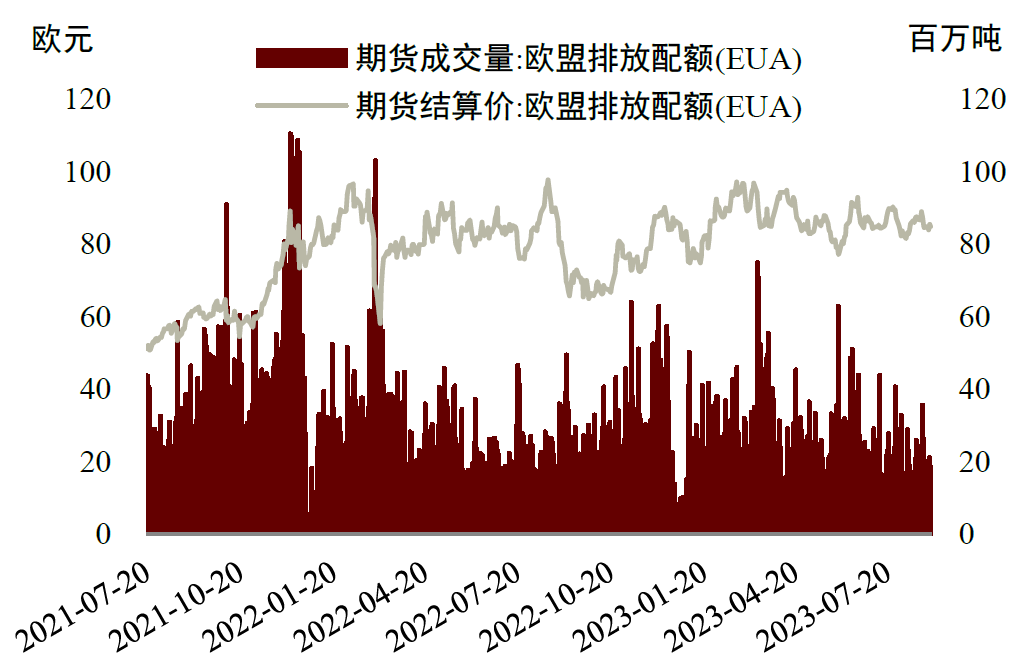

图表7:欧盟碳市场的成交量与价格

资料来源:Wind,中金研究院

值得注意的是,考虑到碳市场交易成本高、碳价波动性大的特点后[11],碳市场事实上既不能为供给侧做加法提供充足融资,也不能通过一个较稳定的价格信号来有效激励创新。这或许可以解释,为什么欧盟碳市场的碳价格与活跃度(图表6、7)都远高于中国碳市场,但对于推动供给侧做加法而言似乎不如中国的做法有效(图表1)。因而也就不难理解为什么欧、美近期的绿色转型策略似乎都在更多地发力供给侧做加法。这对中国绿色转型的新供给经济学而言是什么含义?是否有利于提升全球绿色转型的效率?下一节将从新能源产业的规模效应出发,对相关问题进行探讨。

二、供给视角:新能源的制造业属性带来规模经济

(一)与化石能源相比,新能源具有更强的制造业属性

绿色转型的核心是用能端的电气化和电力供给端的清洁化。这意味着电力消费将逐渐成为能源消费的主要形式,电力供给来源也将从化石能源转为风能、太阳能等清洁能源。前者对自然资源的依赖更强,后者则主要依靠制造业能力。

新能源的制造业属性可以从发电成本结构差异中体现出来。化石能源发电需要投入大量化石能源,煤电、气电的燃料投入成本约占发电总成本的40%~70%,这些化石能源的开采属于采掘业(图表8)。新能源发电的设备成本等投资成本占比在80%以上,没有燃料成本。这意味着新能源发电更加依赖设备制造业,而化石能源发电更加依赖采掘业。

除成本结构差异外,新能源的制造业属性还体现在就业结构的差异上。新能源产业链长、制造业环节多,其中不乏光伏组件等能吸纳大量劳动力的生产环节,因此可以带动更多的制造业就业。而化石能源产业链上虽然也有采矿设备、发电设备等设备制造环节,但对劳动力整体需求不高,吸纳就业的主要环节在采掘业。2019年,在全球风电、光伏产业链上,大约1/3的就业从事风电设备、光伏设备制造等制造业相关工作(图表9)。但在化石能源供应及发电产业链上,只有大约10%的就业从事采矿设备、发电设备制造等制造业相关工作,30%以上的就业从事采掘相关工作。

图表8:各类发电技术的成本结构

注:投资成本主要为设备成本

资料来源:Hirth, The role of capital costs in decarbonizing the electricity sector,November 2016,中金研究院

图表9:各能源产业链上的就业结构

资料来源:IEA,中金研究院

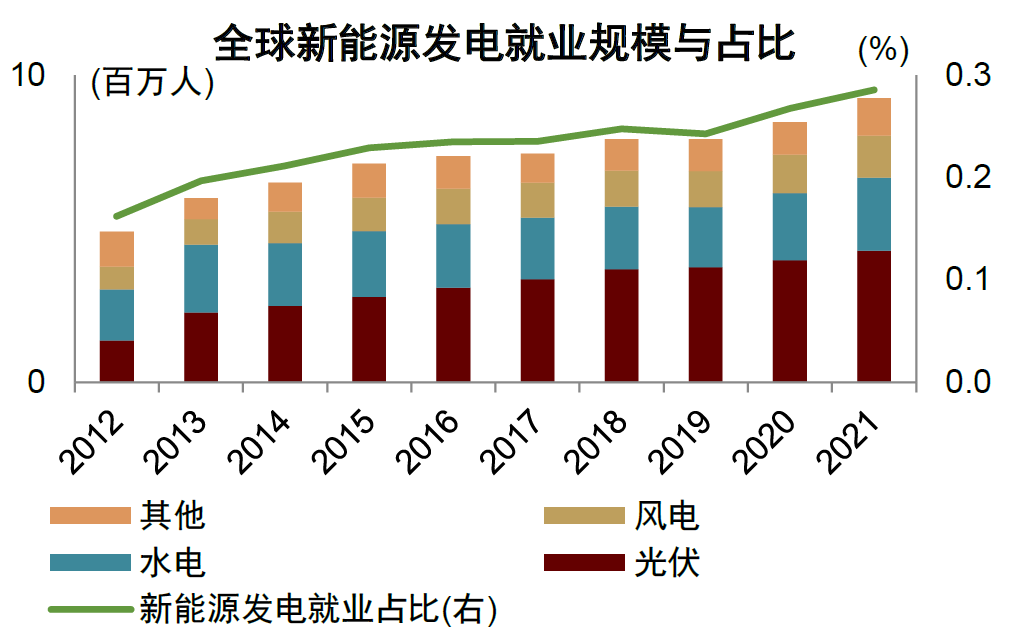

绿色转型大趋势下,能源领域的产业结构正在从以采掘业为主转变为以制造业为主。有两类指标可以表征这种产业结构的变化,一类是基于货币计量的增加值或产值份额,另一类是基于劳动力数量计量的就业份额。由于新能源产业是新兴产业,其商业模式、技术、市场等仍在快速变化中且价格波动大[12],因此增加值或产值份额表征产业结构的变化存在不确定性。相比之下,就业份额受到各种因素波动的影响较小,能够更加准确地反映新能源产业这一新兴产业的发展情况,可比性更强。用就业份额衡量产业结构可以发现,过去十年全球采掘业和制造业在产业结构中的占比持续下滑,但新能源设备制造业逆势上升。2012年来,全球制造业就业占比下降1个百分点,采掘业就业份额下降0.08个百分点,而新能源发电产业的就业份额上升0.12个百分点(图表10)。若按新能源发电产业就业规模中1/3为制造业环节就业估算,则新能源发电制造业的就业份额上升0.04个百分点。其中光伏发电对新能源产业就业规模的上升贡献最大,贡献率超过50%,目前近一半的新能源产业就业发生在光伏产业链上(图表11)。因此能源转型在一定程度上有助于缓解全球去工业化趋势、促进再工业化。

图表10:全球产业结构变化

资料来源:IRENA,ILO,中金研究院

图表11:全球新能源产业就业规模

资料来源:IRENA,ILO,中金研究院

(二)新能源的制造业属性带来规模经济效应

一般来说,制造业具有较强的规模经济效应。制造业的固定成本主要包括研发投入成本、基础设施建设成本、固定资产投资成本(设备、厂房等)三类。生产规模上升可以快速摊薄三类固定成本进而降低平均固定成本,使得大多制造业表现出平均成本随产量下降的规模经济效应。相比之下,采掘业的规模经济效应弱,甚至容易呈现规模不经济。根本原因在于资源矿产的竞争性、排他性强,资源开采的可变成本会随着采矿量上升而提高。以煤矿为例,在开采过程中,企业往往优先开采容易开采的上层资源,而地下矿井越深或越开阔,则需要更多成本来保持岩体稳定性、处理开采废物,还需要建设更大的通风系统和更长的人工通道[13]。随着矿产被不断开采,矿石品位终将下降,甚至资源枯竭,需要付出更高成本去勘探寻找新的矿山[14]。

1、具备一般制造业的规模经济效应

新能源产业是技术和资本密集型制造业,初期研发投入和初始设备、厂房等投资成本较高,新能源产业发展还十分依赖输配电网等新能源基础设施建设。同时,单个新能源发电设备装机容量小的特点,保证了其具有足够大的生产制造规模,可以尽可能地摊薄上述固定成本。这些都意味着,新能源产业的固定成本较高,生产规模扩张可以快速降低平均总成本,凸显规模经济效应。

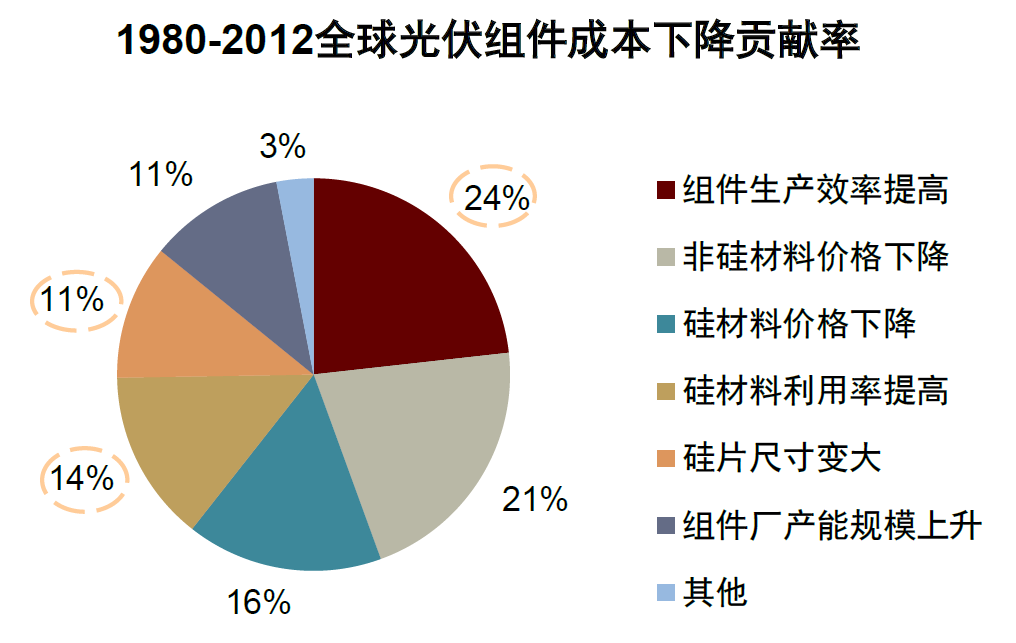

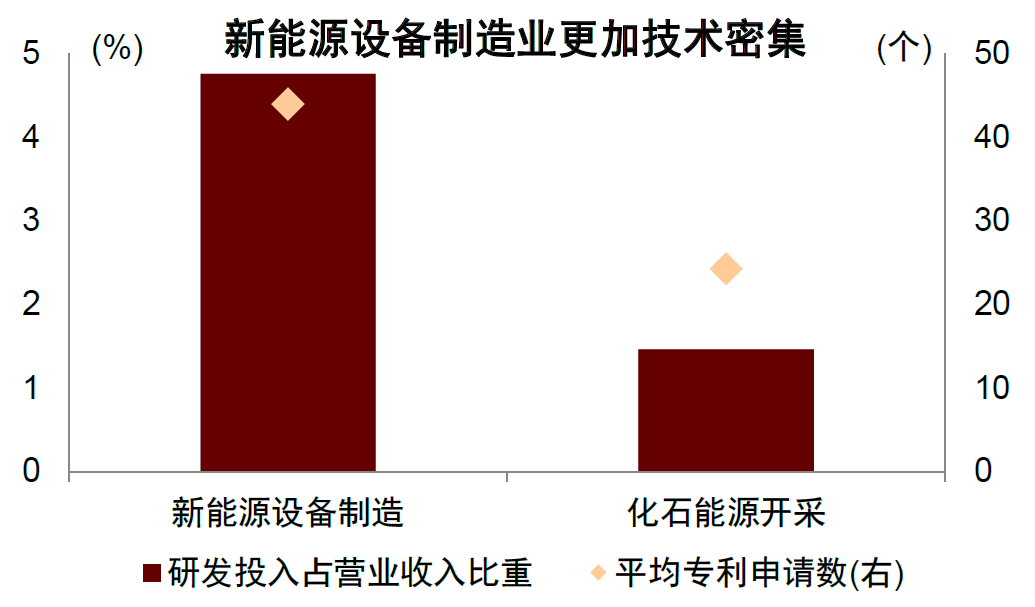

首先是研发投入成本。新能源设备涉及大量电子元器件制造,技术密集的特征明显[15],再加上设备标准化程度相对较高导致市场竞争激烈,因此通过技术创新来降本成为新能源产业发展的主线。以光伏组件制造环节为例,技术创新可以通过提高组件生产效率、硅材料利用率等来大幅降低光伏组件的生产成本(图表12)。新能源设备制造企业需要不断地进行研发投入和技术创新,通过提高生产效率、增强产品性能、降低生产成本等,从而提高市场竞争力。从A股上市公司数据看,2022年锂离子电池、光伏风电设备等新能源设备制造企业的研发投入占营业收入比重近5%,部分新能源龙头企业能达到7%以上,远高于煤炭开采企业的1.5%,且新能源企业的平均专利申请数也更多,进一步突显了新能源制造业技术密集的特征(图表13)。

规模上升可以促进创新,这一般被称为需求诱导创新效应[16]。由于规模上升可以将新能源设备的研发投入成本分摊到更多产品上,降低平均研发成本,减少研发投资的不确定性,最终使得技术研发投入更加有利可图[17]。这种需求诱导创新效应不只存在于光伏组件等标准化产品上,大的本地需求规模对于除光伏组件外的逆变器、支架等光伏平衡系统的创新也十分重要[18]。因为安装光伏设备需要根据本地气候条件、屋顶结构、屋顶材料等本地化因素进行调整,以提高光伏电站在使用寿命(20-30年)内的效率和可靠性,并降低运行和维护成本。因此更大的规模有助于促进全产业链的创新。

图表12:全球光伏组件成本下降贡献分解

资料来源:Kavlak,Evaluating the causes of cost reduction in photovoltaic modules, December 2018,中金研究院

图表13:新能源设备制造业更加技术密集

注:新能源设备制造包括风电光伏设备和锂电,化石能源开采为煤炭开采,数据样本为2022年A股上市公司

资料来源:同花顺iFinD,国家知识产权局,中金研究院

其次是初始投资成本。除技术密集外,新能源产业也具有资本密集的特点。初始的设备采购、设备建设安装、房屋和土地租金等投资成本较高,产量上升可以逐渐摊薄投资成本,进而降低平均固定成本,形成规模经济效应。例如,对于新能源设备制造厂投资,2022年中国新建硅片制造工厂的年产量是欧美国家的5倍,更大的产量能摊薄初始建厂时投资的生产设备、厂房等固定资产成本,因此中国单位硅片产量的投资成本只有欧美工厂的一半[19]。

对于新能源电站投资,建设光伏、风电等新能源电站的初始发电设备购买以及安装施工等固定投资成本也较高,且开始运营后无需投入燃料进行发电,可变成本较低,因此其平均发电成本主要为平均固定投资成本,并会随发电量上升而快速下降。目前来看,新能源电站的投资成本约为4~12元/瓦,高于化石能源电站2~4元/瓦的投资成本(图表14)。电力需求规模上升有助于提高新能源发电量以及更好地的消纳新能源电力,而发电量更大的光伏、风电等新能源电站,其平均发电成本也会更低。例如,一篇实证研究发现,中国单个风电站的发电量越大,发电成本越低,平均来看,单个风电站发电量每翻一倍,其发电成本下降约9%[20]。

图表14:新能源电站的初始投资成本更高

注:为2022年数据

资料来源:BNEF,中金研究院

图表15:国家电网的配电网投资快速上升

资料来源:国家电网,中金研究院

最后是基础设施成本。新能源产业的发展高度依赖基础设施。由于不同地区风光资源丰富度差异,新能源电力可能从远方来,基地式新能源项目或与负荷距离较远,如在戈壁滩的集中式光伏电站,以及远海风电站等。这些新能源电力往往需要长距离运输,增加对电压等级更高的特高压输电网等基础设施的需求。而800kV及以上特高压输电线路的单位长度投资约为1500万元/公里,远高于220kV传统输电线路的370万元/公里[21]。新能源电力也可能从身边来,但高度分散化的分布式电源、充放电设施等接入电力系统,催生出大量对配电网的升级改造与新增需求[22]。近年来国家电网公司对配电网的投资快速上升,且已经超过对输电网的投资(图表15)。此外,随着新能源汽车渗透率的提高,也需要充电桩等基础设施的配套和完善。根据IRENA的研究,若要实现1.5℃温控目标,2050年前全球绿色基础设施年均投资需要达到近1万亿美元,占绿色投资总额的20%(输配电网13%和充电桩7%)(图表16)。

衡量对运输基础设施依赖度的一个指标可能是运输成本在最终产品价格中的占比。对于一般制造业产品(如食品、纺织品、机械设备等),运输成本占最终产品价格的比重在5~10%左右[23]。但对于电力,其输配电价占总电价的比重可能在30%以上[24],氢能的储运成本占比甚至会高达50%[25]。这意味着降低平均基础设施成本,是降低清洁能源终端使用成本,进而促进绿色转型的重要一环。

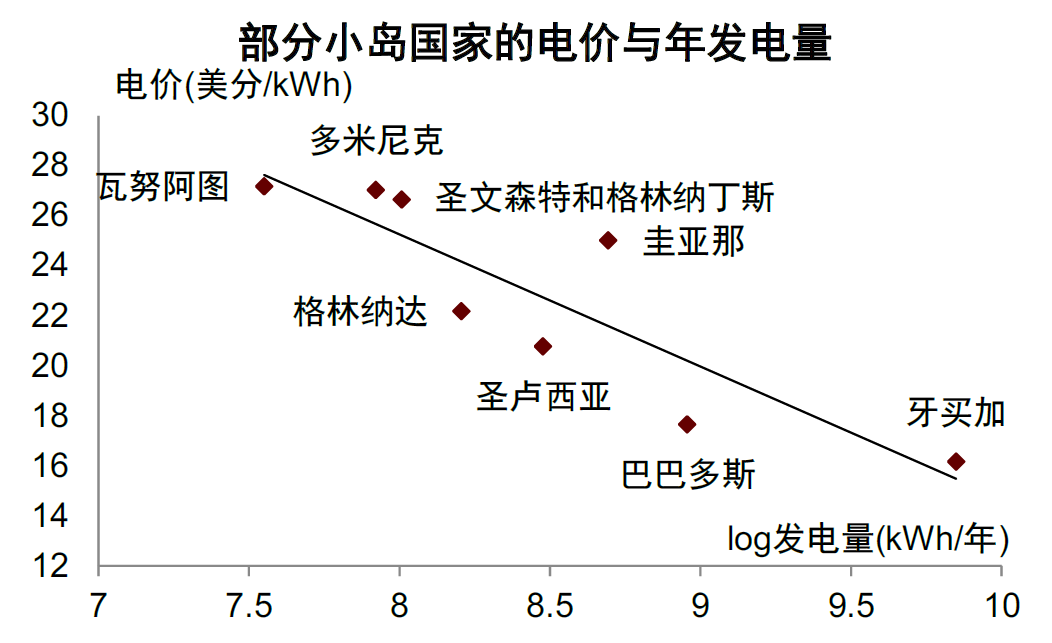

新能源产业发展依赖基础设施,而基础设施具有较强的规模经济效应,进而会强化新能源产业的规模经济效应。输配电网等基础设施的初始固定投资较高,但随着输配电量和基础设施利用率上升,平均成本会快速下降,因此规模经济效应强。这就意味着,若电力需求量较小,即使能构建起电网等基础设施,但由于需求规模不大,也难以享受到规模经济带来的成本下降红利。从实证数据看,年发电量更小的国家,其电价往往会更高(图表17)。

基础设施成本可分摊,意味着通过集聚也能促进规模经济的发挥。新能源发电站的集聚可以共享输配电网基础设施,比如在同等情况下,装机规模更大的风电场往往比装机更小的发电成本更低,因为更多的风机可以共享道路、输配电网等基础设施[26]。新能源制造工厂的集聚可以共享交通通讯、生产服务等现代化基础设施,进而降低平均成本。此外,基础设施可以通过降低交易成本扩大市场规模,扩大制造业企业和行业规模,进而发挥内部和外部规模经济效应。城市间基础设施可以使得各城市间形成有效联系的网络,降低运输成本,实现空间溢出效应和网络外部性[27]。

图表16:全球绿色投资需求展望

资料来源:IRENA,中金研究院

图表17:发电量越小的小岛国家电价越高

资料来源:Ehrhardt, Big challenges, small states: regulatory options to overcome infrastructure constraints, 2007,中金研究院

2、行业特点带来的更大规模经济效应

新能源产业不仅表现出一般制造业所共通的规模经济效应,还具有生产规模较大的特点,特别是与化石能源发电设备相比更为突出,使得新能源设备制造呈现出更加显著的规模经济效应。化石能源发电设备往往都是大型机组,煤电机组单机容量大多在300-1000MW。而新能源发电设备单机装机容量小得多,每个光伏电池组件、风力涡轮机的装机容量大多低于3MW,因此要实现同等规模的装机容量或发电量,需要生产制造的新能源发电设备数量更多。此外,新能源设备制造业的进入门槛相对化石能源更低,市场参与主体多,竞争烈度更强而垄断性更弱,也间接促进了产量的上升。

从数据来看,2020年全球光伏装机容量约600GW,按平均单个光伏电池板容量为200W计算,全球共累计制造了30亿块光伏电池板[28]。全球风电装机容量约650GW,按平均单个风力涡轮机容量为2MW计算,全球共累计制造了超过30万台风力涡轮机。相比之下,全球煤电装机容量约2000GW,现役6593台煤电机组[29]。核电则由于安全性问题监管较严,装机规模有限,且单个发电机组容量平均高达1GW左右,2020年全球仅有448座核电机组[30]。

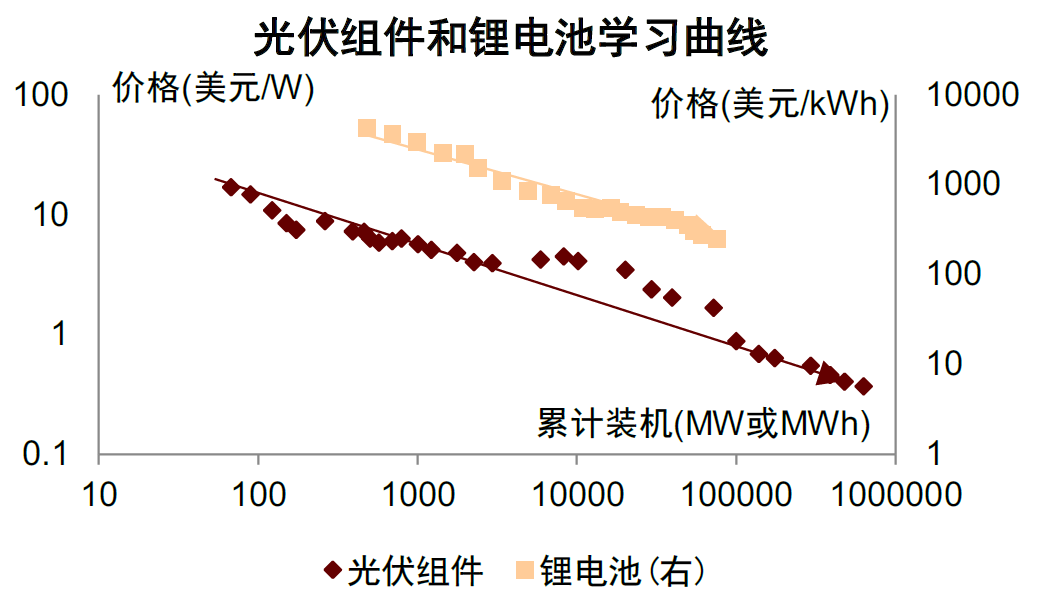

得益于新能源设备更大的生产规模,其研发支出、设备投资和基础设施等固定投入成本都可以被快速摊薄[31]。从实证数据看,新能源设备制造成本随产量上升而快速下降。全球光伏装机规模每翻一番,光伏组件价格平均下降20%(图表18)[32];锂电装机规模每翻一番,锂电池价格平均下降19%,在近三十年锂电池价格累计下降97%[33]。此外,由于单件需求量大、增长速度快,使得产品可以更及时地获得市场反馈,使得产品可以快速迭代。例如,在光伏单晶硅技术路线发展的初期,金刚线切割技术是主要固定成本项之一。隆基股份率先引入该技术后,快速上升的单晶硅片产量摊薄了该环节的生产成本,使得单晶硅技术路线成本大幅下降并逐步形成了对传统多晶硅技术路线的竞争优势[34]。

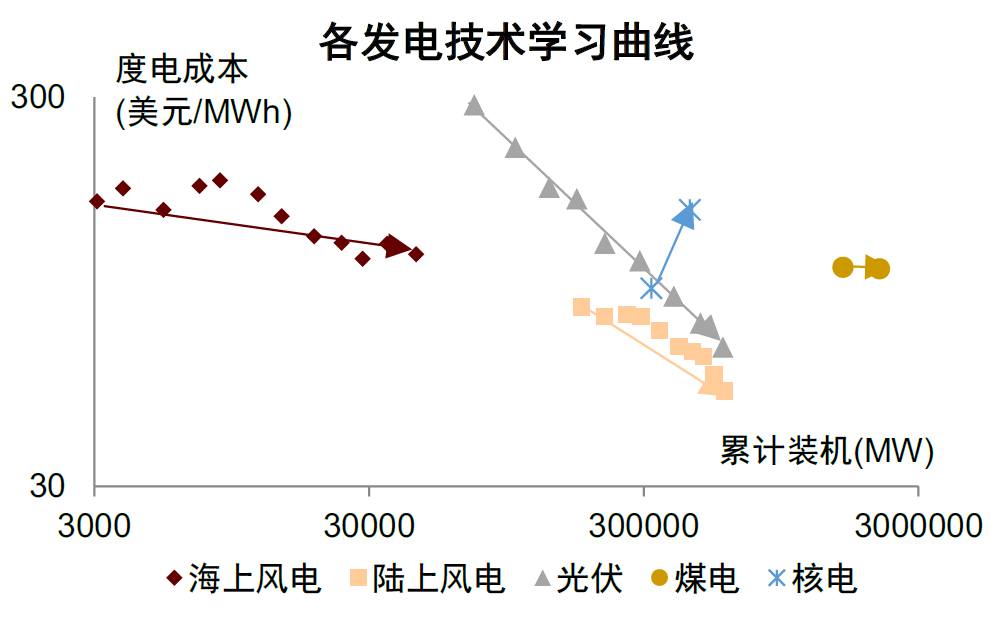

这种新能源设备制造环节的规模经济效应,传导到新能源发电上,就表现为发电成本的快速下降。全球来看,新能源发电成本随着累计装机容量的上升而快速降低(图表19)。平均而言,装机规模每翻一番,光伏发电成本下降36%,陆上风电发电成本下降23%,海上风电发电成本下降10%[35],设备成本的下降对降低新能源发电成本做出了较大的贡献。

反观煤电和核电,并未明显表现出规模经济效应及其带动发电成本下降的情况。对煤电而言,由于燃料成本占比较高,叠加煤电机组产量提升速度相对较慢,导致煤电的发电成本在过去10年来并未见明显下降,而是呈现出随煤炭价格正相关波动的特点[36]。对核电而言,虽然核电的设备成本占比较高、制造业属性也较强,但由于核电设备产量少,叠加标准化程度低,核电不仅未能享受到规模经济带来的发电成本下降效应[37],反而在近年来各国加强核能监管提升安全支出的情况下,其发电成本在过去10年快速上升。

图表18:光伏组件和锂电池的学习曲线

资料来源:Our World in Data,中金研究院

图表19:全球各类发电技术的学习曲线

资料来源:Our World in Data,中金研究院

(三)中国发展新能源产业的大国规模优势

中国的大国规模优势体现在多个方面。首先,中国的人口和经济总量居世界前列,受过高等教育的人口众多,拥有在逆全球化下发挥大国规模优势的基础。大规模的人口和市场可以促进分工发展,在产业端带来规模经济效应。其次,依托国内大市场规模,中国具备可容纳更多产业集聚的天然优势,集聚使得企业可以共享基础设施、增强产业间分工,产业发展的正外部性增强了规模经济效应。再次,相对小国而言,中国作为大国更有能力实现范围经济,即同时生产多种产品的费用低于分别生产每种产品所需成本,这需要足够大的市场和产业纵深才能实现。最后,中国大国规模优势对创新的促进作用也不容忽视,大国有更强的财政能力去支持科技创新,能够以相同投入获得更高产出。

绿色转型本质上是要依靠制造业,而中国作为制造业大国,在制造业方面有规模优势,依托更多元的制造业产业链,能够发挥范围经济效应并与新能源产业的规模经济相互促进。从这个意义上讲,绿色转型对中国在效率和安全层面都是比较有利的。过去十几年,中国在新能源、电动车上取得的成就不仅仅是产业政策扶持的结果,还有中国大规模的市场所带来的规模经济效应。新能源基础设施也是如此,在现有技术条件下,中国的规模优势可以有效摊薄输配电网、充电桩等新能源基础设施的投资成本。

1、超大规模需求市场

中国对新能源和电动车等绿色产业的产品需求规模大、增速快。这主要是因相比于欧美需求以存量为主,中国对能源和乘用车的需求增量更大。中国能源消费总量和用电量均为全球第一,2010年来的用电量年均增速高达6%以上,同期全球为2%左右,而欧美等发达经济体的用电量增长幅度较小[38]。在超大规模的需求市场的推动下,中国新能源产业市场份额较高。比如2022年,中国新增光伏、风电装机占全球比重约为1/2[39],动力电池装车量占全球总销量的57%左右[40],新能源汽车销量占全球比重约为60%[41]。大幅度的增长也使得中国新能源设备价格快速下降。2012-2021年,中国光伏组件产量年均增长35%,价格下降65%;2014-2020年,中国动力锂电池产量年均增长99%,价格下降64%[42]。

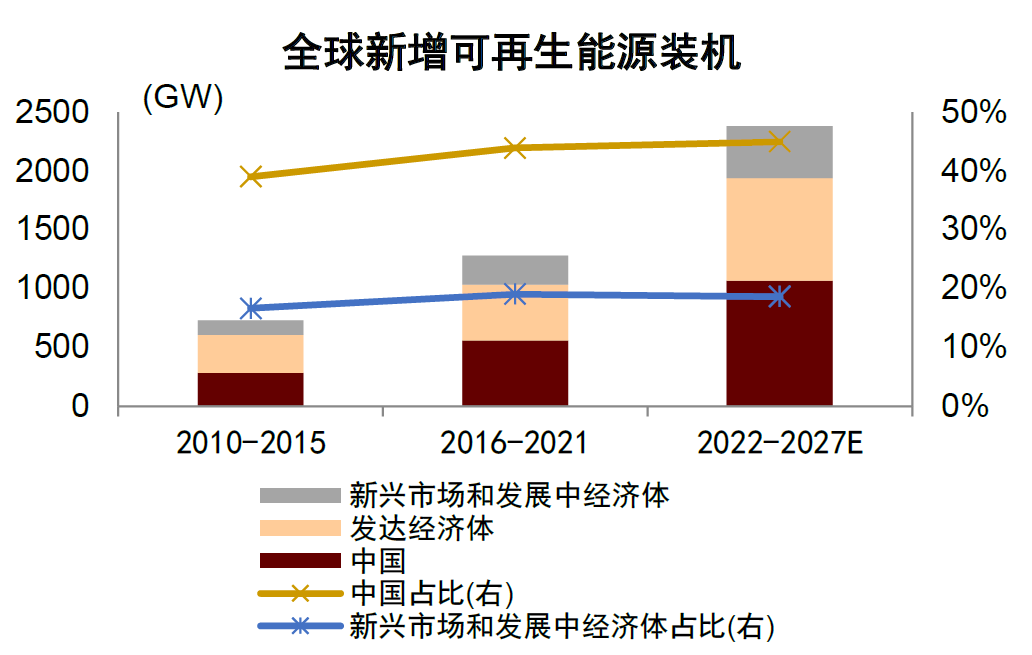

特别是在逆全球化时期,中国超大规模需求市场的优势会更加显著。以光伏产业为例,中国曾两次面临外需下降的问题,应对办法均是由内需接力,充分发挥出大国的需求规模优势,支撑了光伏产业持续发展(图表20)。第一次是在2008年的全球金融危机以及欧债危机时期,欧洲光伏需求暴跌,中国光伏出口下降,产能过剩下大批光伏企业破产。中国自2009年开始实施四期金太阳工程示范项目和太阳能光电建筑应用示范项目,其中金太阳工程对并网、独立光伏发电示范项目按总投资的高达50%、70%给予补助[43]。到2012年,中国新增光伏装机占全球的比重快速上升到12%(2007年仅约1%),光伏组件产量中超20%用于内销[44]。第二次是2012-2013年欧美对中国光伏产品征收高额双反税,导致中国光伏产品出口骤降。UN Comtrade数据显示,2013年中国光伏电池对美国出口额下降40%以上,对欧洲出口额下降71%。面对外需下降,中国继续不断开拓内需。从2013年开始,中国通过可再生能源发展基金对光伏发电予以补贴,对光伏电站设定高于当地燃煤机组的标杆上网电价,同时对分布式光伏发电实行每千瓦时0.42元的全电量电价补贴,补贴20年[45]。中国光伏在大力财政补贴之下发展迅速,2017年新增光伏装机占全球比重已经超过50%。

图表20:全球新增光伏装机(2006-2022)

资料来源:IRENA,中金研究院

图表21:全球可再生能源需求及展望

资料来源:IEA,中金研究院

未来,我们预计中国为实现“双碳”目标,将持续加大新能源装机力度,对新能源产品需求增长空间还将不断加大。根据IEA预计,中国未来5年新增的新能源发电装机占全球比重仍将维持在40%以上(图表21)。同时,为配合新能源电力消纳,中国新型储能的装机规模也将快速上升。根据中关村储能产业技术联盟(CNESA)的预测,中国未来3年新型储能装机规模的复合年均增长率或将达到53%[46]。

在新能源车方面,由于中国乘用车市场增量市场潜力大,且新能源车已在使用成本、环保要求、智能化水平等诸多方面相对燃油车具有较强竞争力,国务院发展研究中心预计,中国新能源汽车销量仍将有较快的增长,2025年达到1700万辆左右,2030年达到3200万辆左右[47]。一方面,中国汽车保有量仍有较大增量空间。2019年,中国千人汽车保有量为173辆[48],根据国务院发展研究中心的预测,2030年这一数字将增长到296辆[49]。即便如此,也比2019年美国的837辆存在较大差距;另一方面,新能源车渗透率还将不断提升。中汽协统计数据显示,2020-2022年间,中国新能源汽车市场渗透率从5.4%快速提升至25.6%,2023年前7个月进一步上升至29%。国务院发展研究中心预计,到2025年,新能源汽车市场占有率会到50%,2030年有望突破90%[50]。

海外市场的需求也有较大挖潜空间。目前,发展中国家特别是带路国家已经成为中国新能源产品出口的重要目的地。根据中国海关数据,中国向带路国家乘用车出口量从2017年的53万辆增加至2022年的115万辆,复合增速高达24%,长期占中国汽车总出口的50%以上[51]。带路国家新增光伏装机需求增长也较快,据BNEF数据,2011-2017年带路国家新增装机全球占比约6-9%,2018-2020年快速提升至20%左右。

未来,我们预计发展中国家对新能源产品的需求仍将快速增长。IEA预计,2022-2027年新兴市场和发展中经济体(不含中国)的可再生能源装机是2016-2021年的1.8倍,占全球约1/5。比如印度电力部门预计该国至2030年年均新增装机32GW,较2021年增长160%。我们预计,中国对发展中国家出口新能源汽车的渗透率也有望继续上升,特别是东南亚市场体量大、成长性强,新能源汽车渗透率尚处于初步提升期,未来有较大的提升空间[52]。

2、支持多路线创新

中国的大国规模有能力支持多线路创新,也有助于尽可能避免供给侧政策选错技术路线的风险。因为足够大的市场空间能够容纳足够多的技术路线互相竞争,比方说新能源车的未来究竟是用电还是用氢,净零排放最终是靠减排还是碳捕集,高比例可再生能源的新型电力系统靠更灵活的火电还是储能提供系统灵活性,这些都可以先依托超大规模市场的优势,让它们先竞争起来,在供给侧政策的支持下,让市场在技术路径选择方面更好地发挥作用。

以新能源电池为例,锂电池产业中存在磷酸铁锂与三元锂两条主流技术路线之争。磷酸铁锂电池安全性更好、成本更低,能量密度也较低。三元锂电池能量密度更高,成本也更高。在中国,磷酸铁锂电池与三元锂电池发展均十分迅速,2022年两者产量占动力电池产量比重分别在60%和40%左右[53]。但与锂离子电池相比,钠离子电池虽然能量密度更低,但具有低成本、高安全性、低温和快充性能好等潜在优势,随着近年来储能发展与新能源汽车普及,电池应用场景逐渐多元化,钠离子电池有望和锂离子电池形成竞争,且钠离子电池亦有多条技术路线[54]。因此超大需求规模有助于支持多条技术路线的相互竞争。

中国的大国规模还可以促进新能源技术的研发创新,也有更强的财政能力去支持技术进步。气候技术创新具有正外部性,研发投入由个体承担,但创新成果由于知识溢出效应等可能使整个社会受益,导致私人部门在气候技术方面的研发投入低于社会福利要求的水平。这种正外部性带来的政策含义就是需要公共部门参与,特别是财政资金作为公共研发资金投入绿色转型中去,直接缓解研发投资不足的问题。因此,经济规模更大的国家,财政收入更高,通常也更有能力支持新能源技术的研发创新[55]。中国就曾使用财政资金和政府采购方式,优先采购技术更加先进的光伏产品[56]。

中国新能源重要技术的渗透同步于国内市场规模的扩大。2013年欧美双反税后,中国的国内新能源大市场逐渐启动,叠加2015年领跑者计划等旨在提高光伏电池光电转换效率以及其他新能源技术水平的政策,中国新能源产业的技术迭代和降本速度加快。中国光伏产业的重要技术在此期间得以突破,包括直拉法制备单晶硅、PERC(钝化发射极和背面电池)技术等。同时,中国锂电池的重要技术也实现快速迭代和进步,包括高镍/三元、超薄铜箔/复合铜箔、磷酸锰铁锂等。

未来,我们预计新能源产业的技术迭代仍远未到尽头,中国的大国规模将继续发挥重要作用。技术创新主要有渐进式创新和激进式创新两类。渐进式创新主要在于新能源设备制造工艺路线向更低能耗、更高自动化水平的方向转变。例如,通过厢式炉等工艺替代传统艾奇逊炉以降低锂电负极石墨化这一高耗能生产环节的电耗。对于光伏硅料生产环节,传统改良西门子法电耗较高的问题,单吨电耗更低的硅烷流化床法正在快速发展。而激进式创新则包括比目前主流光伏晶硅电池效率更高的钙钛矿电池技术,比当前锂电液态电池能量密度更高的固态电池技术等。因此,大规模的市场需求可以提高这些技术的容错率,在不断地试错中逐渐实现工艺的迭代和技术路线的确定。

3、完整的制造业产业链

相对小国而言,大国更有能力同时发展多种产业,形成相对完整、完善的制造业体系,正好与新能源制造业相结合。更多元的制造业产业可以通过纵向一体化、产品多样化、产业间共享销售渠道、知识互补或技术外溢等,带来范围经济效应,成为中国新能源制造业规模经济优势的一个重要来源[57]。

得益于制造业大国和范围经济效应,中国具备与新能源制造业配套的加工制造能力,降低了新能源制造工厂的建厂成本。从结果上看,中国光伏电池和组件工厂在设备上的投资成本仅为欧美等国的25%~30%,这在很大程度上解释了为什么中国建厂成本比欧美等国低得多[58]。

一些发达国家在去工业化过程中已经将大量制造业转移到发展中国家,失去了大量的加工制造能力以及相应的基础设施,故而难以在国内匹配到与新能源制造业这类新兴产业相协调的加工制造业[59]。由于新能源产业链上环节众多,即使部分去工业化程度较高的发达国家努力打造新能源设备的本土制造,但仍有许多上游环节的对外依赖度高,从零开始比较困难。例如,在风力涡轮机与电池制造方面,美国的稀土提炼环节完全依赖国外,在不具备成本优势的情况下,重建本土稀土供应链需要长期且大量的资金投入[60]。

4、较完善的新能源基础设施

中国新能源基础设施发展速度较快。比如充电桩,2020年中国的车桩比为6,同期美国、欧洲分别为18和12[61],因此在中国新能源汽车渗透率快速提升的情况下,充电基础设施同样也在快速发展。从电网基础设施看,目前中国的特高压输电技术全球领先,相关技术标准体系已经成为国际标准[62]。

除了新建的新能源基础设施之外,中国目前已有的传统基础设施也存在与新能源产业相结合的潜力。例如,氢能运输成本较高,输氢管道建设还在起步阶段,但短期来看,若通过目前已有的天然气管网掺氢输送,则有利于早期市场规模不大情况下发展氢能。此外,中国传统能源企业可以相对轻松地向可再生能源领域进行多样化,比如中海油利用海上工程和资源优势可以较为顺利地开发海上风电项目,中石油和中石化等石油企业逐渐探索生物燃料的“新蓝海”[63]。这些结合方式对于电网和天然气管网等基础设施不完善、或海洋工程经验不足的小国来讲是较难实现的。从这个角度讲,中国这类传统能源基础设施比较完善的大国,在发展新能源产业的基础设施方面具有一定的既有和先发优势。

与中国相比,道路、铁路等交通和能源传输等公共基础设施的建设明显落后的国家,则会在发展新能源制造业方面遇到较大阻力。新投资的新能源设备制造厂在初期阶段需要配套建设大量的基础设施,付出的成本也相应较高,最终导致新能源制造业成本高昂。特别是倘若政府用于改善基础设施的公共投资不足,会导致成本问题更加严重[64]。

中国发展新能源制造业的一个成功做法是,通过打造完善的基础设施,形成高度集聚的新能源产业园,通过集聚效应来分摊基础设施的投入成本,进而扩大规模经济效应。例如江西省光伏产业起步虽晚,但通过将新余、上饶、南昌的三个高新开发区打造成高度集聚的光伏产业园,光伏产业发展迅速,最终得以成功培育出赛维LDK等龙头光伏企业[65]。

新能源制造业的产业链较长,大型龙头光伏制造业企业还可以带动上下游集聚,在空间上呈现明显的集聚分布形态,共同摊薄基础设施成本,促进规模经济效应[66]。与其他国家相比,中国新能源制造企业的产能规模明显更大(例如硅片制造工厂等),进一步强化了集聚效应和规模优势。若制造业企业产能规模不够大,则难以吸纳更多企业,导致集聚效应未能充分发挥,导致规模较小的工厂单位投资成本更高。

(四)逆全球化制约新能源产业发挥规模经济效应

近年来,由于大国博弈叠加新冠疫情和俄乌冲突等非经济因素的影响,各主要经济体高度关注产业链、供应链安全,加快了逆全球化趋势的形成。全球新能源产能主要集中在中国,更是成为各国在逆全球化趋势下关注的重点领域。美国、欧盟、印度、印尼等大型经济体已经出台相应的绿色产业政策,大力推动新能源产业链的本土化。

美国一方面对进口中国新能源产品施加交易成本,比如2021年来拟对中国新能源企业的海外产能征收惩罚性关税、限制进口新能源产品的原材料产地等,另一方面对本土新能源制造业施加大额财政补贴,例如2022年《通货膨胀削减法案》对本土制造新能源产品给予大额现金补贴或税收优惠。根据《大国产业链》估算,补贴额度可以覆盖光伏终端成本的30-50%、锂电终端成本的50-70%,进而大幅提升本土制造产品的竞争力[67]。

欧盟2023年的《净零工业法案》旨在提高本土新能源制造能力,并设定了到2030年欧盟战略性净零技术制造能力须至少满足欧盟40%的年度预期需求的目标。《关键原材料法案》则旨在提升欧盟关键新能源相关原材料的本土供应能力,减少对进口的依赖,并设定了加工环节的进口原材料比例规定,要求欧盟在任何加工阶段对任何一种战略原材料的年消耗量中,来自单一第三国的资源比例不超过65%[68]。同时,欧盟新电池法要求披露动力电池的碳足迹,或将提高中国动力电池出口欧洲的难度。

不只是欧美等发达经济体,由于新能源产业前景广阔,印度、印尼等发展中大国也在大力发展新能源制造的本土化。例如,印度采取提高基础进口关税、产品采购白名单等手段,将中国光伏组件排除在外。而印尼可能利用其本土镍资源优势,对镍产品出口征收关税,以此推动本土新能源制造产业链的建立。

新能源的制造业属性客观上为逆全球化提供了便利条件。为保障能源安全,在化石能源时代,由于化石能源资源地理分布不均,能源需求国保障能源安全主要通过占有资源国资源来实现,哪怕动用了大量资源,也仍然面临较大不确定性和较高的风险,脱钩断链更会带来巨大的能源安全挑战。在绿色转型下,由于新能源的制造业属性,能源需求国可以按照产业和贸易政策的传统逻辑,扶持新能源制造业,增强与国际龙头企业的竞争力[69],逐渐把本土新能源制造业培育起来。尽管仍然要动用财政资源扶持本国产能,但与化石能源时代相比,我们预计,保障能源安全的成本将有所降低。从这个意义上讲,新能源产业的制造业属性是双刃剑,一方面能通过规模经济效应的发挥,促进新能源使用成本的快速下降,但另一方面也可能激化大国之间的新能源产业竞争,通过加强贸易保护使得逆全球化加剧。

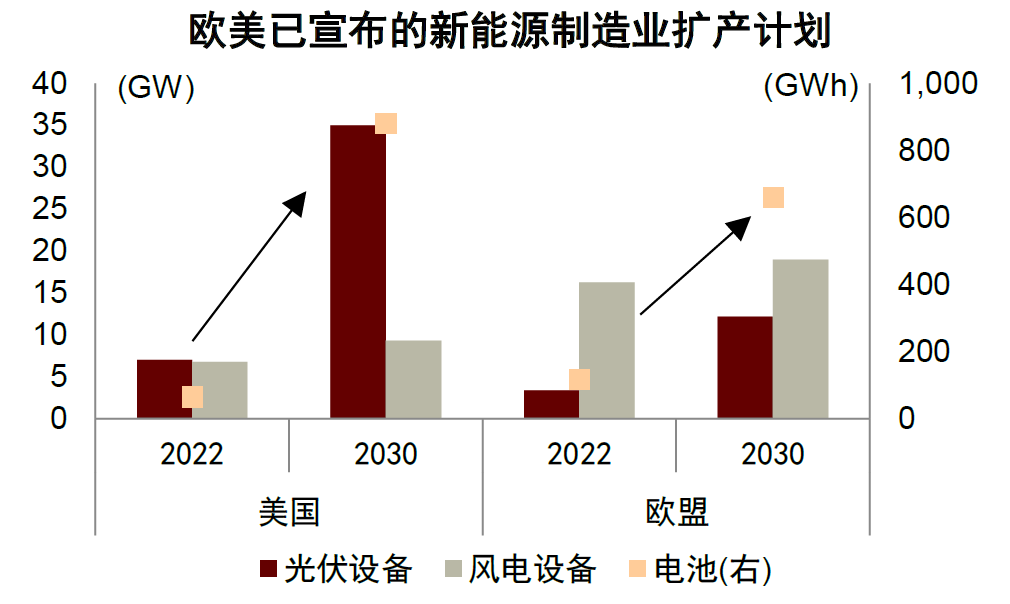

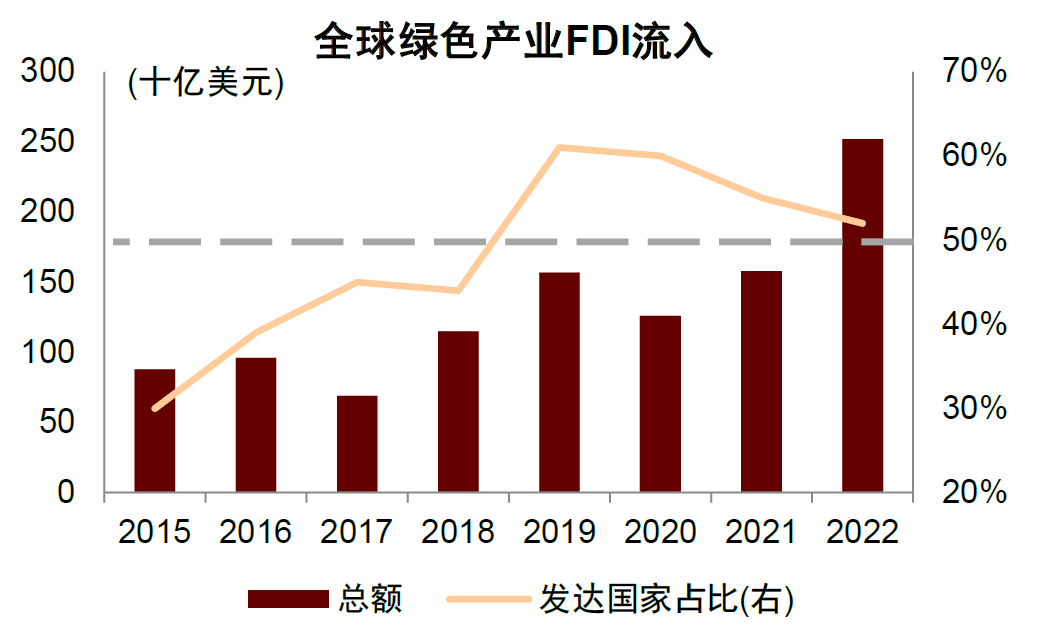

逆全球化导致新能源产能分散化、市场分割,即不利于规模经济效应实现,也会提高全球绿色转型成本。在产业政策的扶持下,欧美国家即使新能源制造产能建厂成本远高于中国,仍然选择大幅扩张本土的新能源制造业,造成市场分割。在不考虑补贴的情况下,欧美国家当前的光伏产能建厂成本为中国的4倍左右,电池建厂成本为1.5倍左右[70]。但根据欧美国家已宣布的扩产计划,到2030年,欧美光伏设备和电池制造产能将分别是目前的4倍和8倍以上,与中国已宣布的扩产速度相当,甚至美国的扩产速度很有可能超过中国(图表22)。为满足本地新能源需求,建设电池、组件、电解槽等工厂将耗资巨大,其中2030年前欧洲投资额为1490亿美元,美国为1130亿美元[71]。在欧美等国出台大量政策推动本国绿色产业发展的背景下,近年来全球绿色产业的绿地FDI也正在加速向发达国家流入。流入发达国家的FDI占比从2015年30%快速提高到目前的50%以上,已经连续4年超过发展中国家(图表23)。

图表22:欧美大幅扩产新能源制造业

资料来源:IEA,中金研究院

图表23:全球绿色产业绿地FDI流向

资料来源:BCG,中金研究院

由于未能充分发挥新能源制造业的规模经济效应,更高的新能源发电设备价格将提高清洁能源使用成本,进而阻碍全球低成本绿色转型。来自Nature的论文得出,与光伏供应链全球化相比,供应链本土化会导致2030年光伏组件价格上涨约20%-25%[72]。因此,推动新能源制造业本地化更多地可以看作一国牺牲效率来追求安全的做法。虽然潜在好处在于可以促进本国新能源产业发展和就业增长,长期来看,在本土供应链建立起来后,还会降低本国新能源制造业产品的对外依赖度,降低新能源产品的跨国运输成本,缓解对地缘政治风险和供应链中断的担忧[73]。但由于其建设大规模工厂经验和制造能力不足、基础设施不完善、劳动力成本更高(特别是欧美),短期可能会导致国内能源电力使用成本上升,损害高耗能产业和经济增长,甚至出现更多的能源贫困问题[74]。

三、数字经济放大绿色制造的规模效应

综上所述,大国间围绕新能源产业发展的分歧,与其说是关于供给侧还是需求侧发力的转型策略之争,不如说是更多出于地缘政治与能源供应安全的考虑,因此绿色转型中的贸易冲突可能会增加。逆全球化将导致新能源产能分散、市场分割,无法充分发挥新能源制造业的规模经济效应,不利于全球低成本的绿色转型,对小型和发展中经济体的伤害尤为严重。中国应该积极作为,主动向共建“一带一路”国家开放绿色产业链合作,让更多小型经济体和发展中经济体分享中国的规模优势。不过,有规模未必有规模经济,中国在绿色转型中更好发挥好规模优势还需要处理好数字治理与土地规模不经济的问题。本文将在第三节和第四节中分别讨论这两个问题。

(一)绿色转型已深度融合数字技术

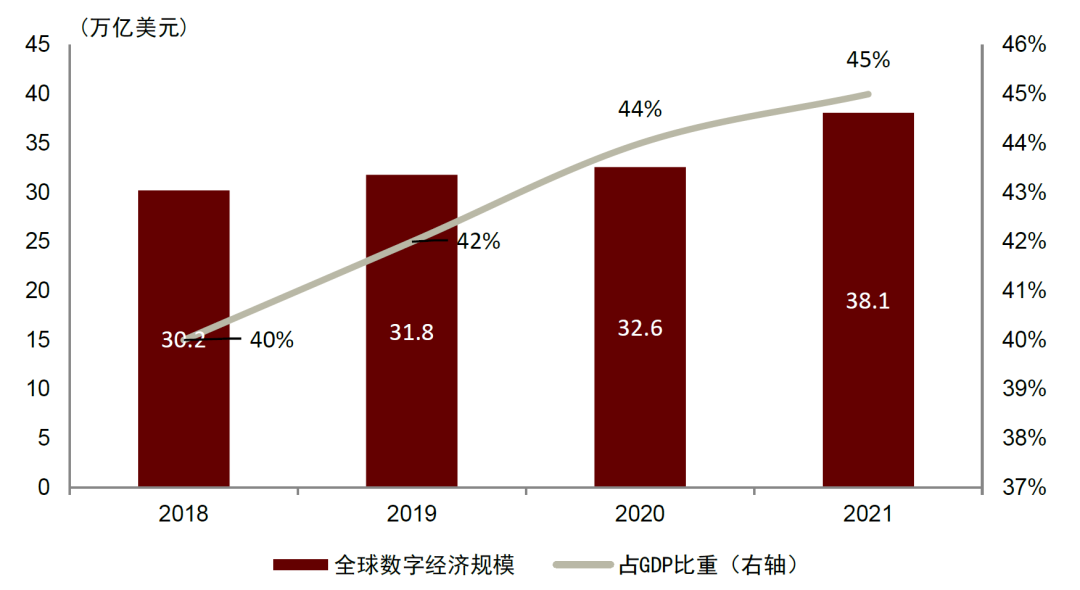

全球绿色转型如火如荼进行的同时,数字经济也在同步快速的发展。数字经济是以数据作为关键生产要素,以现代信息网络作为重要载体,以信息通信和数据处理技术的有效使用为特征的经济活动。截至2021年,全球数字经济规模占GDP比重已经高达45%(图表24),对于中美两国而言,2022年数字经济规模占GDP比重都已超过50%。而据世界银行和联合国贸发会统计,自2000年以来数字经济GDP增速约为实体经济的2.5倍[75]。

图表24:2018-2021年全球数字经济规模和占GDP比重保持快速上升势头

资料来源:中国信通院,中金研究院

随着数字经济的发展,数字技术与产业融合已是大势所趋,数字技术更是渗透到绿色转型的各个方面。数字经济时代,大数据、云计算、物联网、区块链、人工智能、5G通信等新兴数字技术正不断涌现,推动各行业生产力进步,全球数字化转型投入逐年增加,至2021年已达1.59万亿美元规模[76]。对于绿色产业而言,数字技术同样融入到各个领域。在可再生能源发电领域,数字技术几乎已经渗透到相关的各个环节。比如在发电环节,采用基于数据分析和智能算法的多场景智能组件,以灵活适应外部因素变动而保持发电的稳定性。在设备运维环节,光伏组件远程巡检系统可以大幅提高电站的运维效率,降低运营和维护费用。在能源消纳环节,智能算法、虚拟电厂等数字技术的应用提高了电网的可控性和灵活度,减少意外停电或停机的时间。据预测,到2025年,全球将有90%的光伏电站实现数字化[77]。数字技术在新能源汽车、可再生能源发电领域的大范围应用,已成为绿色转型过程中数字技术广泛渗透的缩影。

图表25:新能源车和燃油车中数字技术相关成本占比

资料来源:汽车之家,中金公司研究部,中金研究院

图表26:新能源车和燃油车中平均搭载芯片数量

资料来源:中汽协,德勤分析,中金研究院

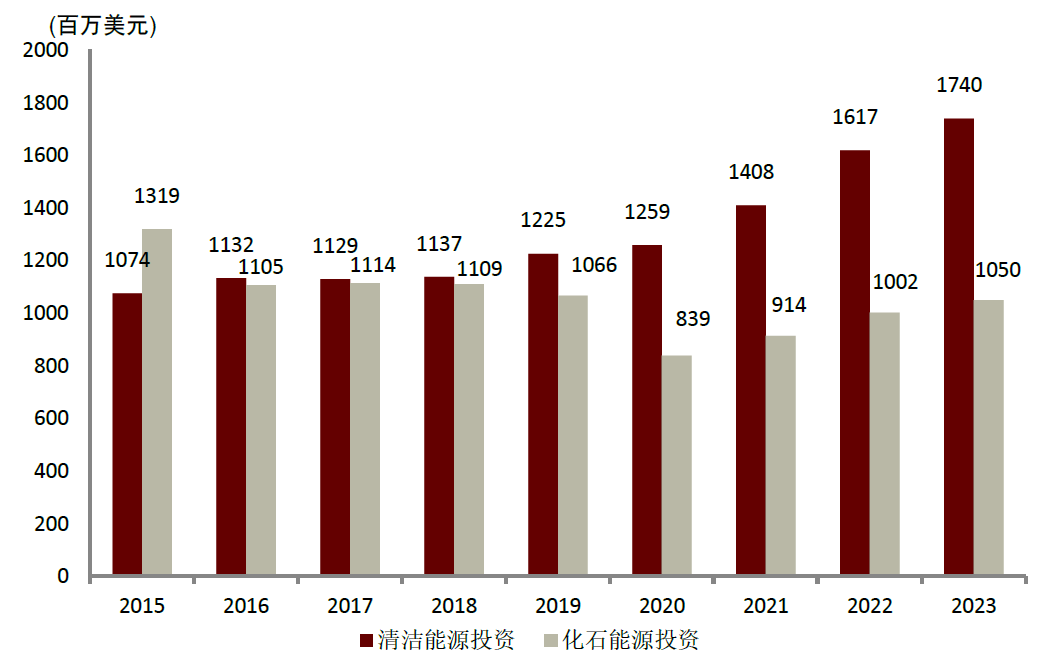

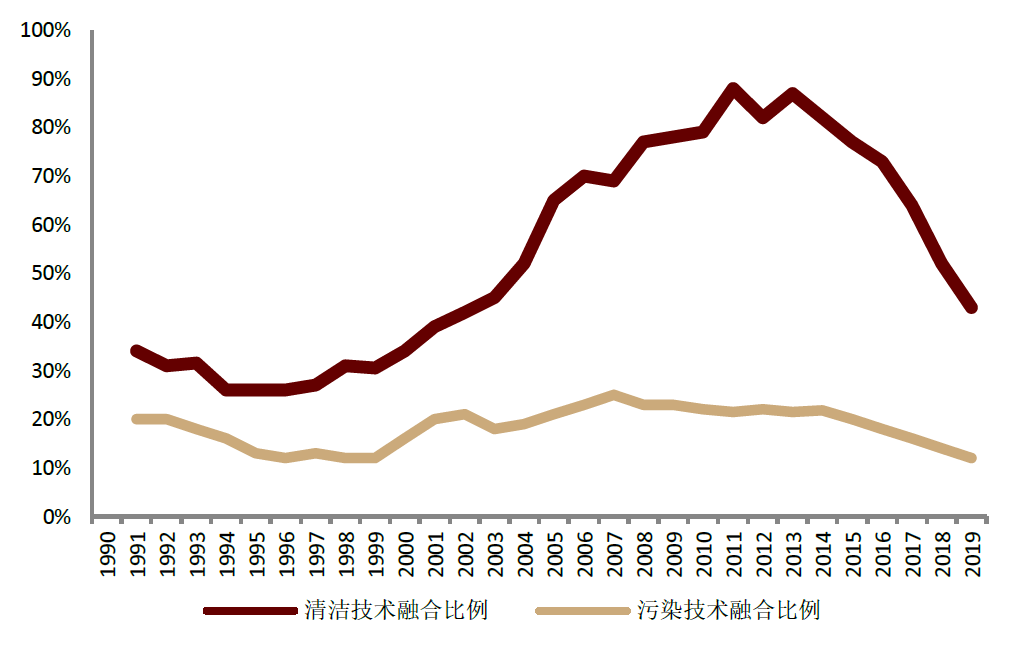

相较于其它传统产业,作为电气化程度高的新兴行业,绿色产业与数字技术融合程度更高。首先,从应用基础来看,包括新能源在内的绿色产业的底层逻辑是电气化,而这与依赖电子设备的数字经济之间存在兼容性,从而更利于绿色产业的数字化。比如,可再生能源发电设备中电子电气部件占总成本的50%以上[78],而燃气和柴油发电机组中电子电气部件大约占总成本的10%-20%[79],可再生能源发电设备有更多部件可以部署数字技术。相比燃油车,数字技术也和新能源汽车高度结合,新能源汽车中与数字技术相关的成本平均占据整车成本的四分之三,而燃油车仅占四分之一左右[80](图表25)。其数字化硬件含量也更高,据统计显示2022年平均每车搭载约1459个芯片,远超传统燃油车(图表26)[81]。其次,与相对成熟的产业相比,绿色产业正处于发展的初期,绿色基础设施的投资正经历高速增长的阶段,这让绿色产业的基础设施中可以应用更多最新技术的设备,这也包括数字技术设备。事实上,从2016年开始全球清洁能源相关投资已超过化石能源相关投资(图表27),其中工业能源管理软件、建筑能源控制、电动汽车充电桩、智能电网等数字技术相关投资迅速增加,自2014年以来,全球对数字电力基础设施和软件的投资每年增长20%以上,2016年达到470亿美元,比全球燃气发电投资高出近40%[82]。此外,由于是新兴技术,绿色技术的迭代周期更快,企业所面临的竞争压力也随之增强,企业有动机在每次技术迭代时通过不断与最前沿的通用技术(也即数字技术)相结合,来降低新功能和产品的研发成本,从而获得市场的领先优势。这意味着,绿色技术快速迭代过程中可以更大程度地实现与较新数字技术的融合。事实上,从IEA的统计数据来看,2010-2019年间全球每年平均新增清洁能源专利约23430件,化石能源专利约3442件[83],绿色技术迭代速度明显更快。而从专利申请的角度来看,相比于非清洁技术,清洁技术专利中融合数字技术的比例也更高(图表28)。

图表27:2015-2023E全球清洁能源和化石能源投资

资料来源:IEA,中金研究院

图表28:清洁技术专利融合数字技术的比例高于传统污染技术专利

资料来源:Andres P 等等(2022),中金研究院

(二)数字经济具有放大制造业规模效应的一般性

数据作为数字经济的关键生产要素,具有低成本甚至零成本复制的特点,这一特点使得数字经济往往比传统产业表现出更强的规模效应。而当制造业与数字经济相结合时,由于数据要素融入到生产环节,也给制造业带来更大的规模效应。

当数据进入生产环节时,数据要素使用量的提高可以提升包括资本和劳动等其它要素的边际生产效率,进而降低边际生产成本,从而放大制造业的规模效应。比如在生产环节中应用数字技术,制造企业可以实现生产设备之间数据的传递和反馈,通过对这些数据进行分析,可以优化各设备结构和流程安排,从而提升单位设备的产出效率。又比如在原材料采购和库存管理过程中引入数字技术,可以统筹各生产计划对原材料的需求以及实时消耗情况,通过大数据分析和预测,自动平衡库存和排产计划,避免不必要的原材料浪费并降低库存持有成本,从而降低单位产出所需的原材料成本。中国深圳市宝安区工业互联网基地的300家制造业企业,在深入融合5G、大数据和人工智能等数字技术后,机器设备综合利用率平均提升了56%[84]。并且有研究显示,在供应和库存管理中进行数字化转型后,库存持有成本平均可以降低10%-30%[85]。同样地,数据要素还可以促进人机协作,实现劳动者同时跟进多个机器设备的生产模式[86],提高劳动力的边际产出。比如,运用过往生产环节、劳动力表现等数据分析,可以实现高效的劳动力分配,从而充分发挥劳动力的技能和经验等,也能提高劳动力的边际产出。此外,数据要素的引入还可以将各生产流程形成可以学习的数字化知识,为劳动力掌握生产所需的专业技能提供了参考和范本,促进人力资本提升,进而提高劳动力的生产效率。基于中国制造工厂的数据表明,通过智能化改造后,其生产效率平均可以提升约32%,资源综合利用率平均可以提升约22%[87]。而基于美国814家企业的实证数据也显示,在生产中引入大数据分析将会平均提高生产率4.1%[88]。事实上,单从数据要素的使用量来看,如果企业规模越大,那么其生产过程中产生的数据量可能也就越大,从而更能提升机器或者人力的边际生产率,跟小规模企业相比可以进一步压低边际生产成本,这也是扩大规模效应的另一种体现。

此外,数字技术的应用进一步推动了制造业的模块化生产,强化了深化分工带来的外部规模效应,且大国具有较为完备的产业链优势,易于集聚更多模块,也进一步放大了大国规模优势。数字化通过多个渠道推动模块化生产[89]。首先,数字技术让制造流程中的技术和经验等知识得以进行标准化,形成统一的质量标准、生产和认证流程,从而将产业链切分为更多子环节按序推动,有利于产品生产流程的细化分工。其次,数字技术降低了与外部沟通的信息成本,把制造过程中的信息以数据的形式在各环节传播和交换,降低了同一子环节产品在不同企业生产序列中使用的协同成本,这允许不同企业将生产环节转为外包,并推动其模块化。第三,数字平台的开放性和交互性允许单一模块在不影响整条产业链的基础上进行特定功能的改进,降低了同时满足多样化需求的成本,使个性化产品具备了规模化生产的可能[90],也提升复杂产品可以通过模块灵活组装实现大量生产的可行性,这都大大强化了制造业的规模效应。并且相对小国而言,制造业大国往往可以支持更多的生产模块,集聚效应更强,从而体现出更大的规模效应。

由于绿色产业具有制造业属性,因此在一般意义上,绿色产业与数字技术的融合同样放大了绿色产业的规模效应。比如在光伏组件的生产过程中,工业机器人可以完成玻璃的抓取和清洗,并进行EVA摆放、电池串排版和组件的自动切边装框等制造环节,实现全流程智能化生产,使光伏组件的生产效率平均提升了超过30%[91],这是通过数据要素在制造过程中提高生产效率来放大规模效应的体现。又比如新能源车的制造过程中结合数字技术后,以具有可编码性的数字化信息提高了模块的标准化程度,可以观察到新能源汽车中原本五花八门的传感器及执行硬件都向着标准化发展[92],同时数字技术加强了不同子模块之间的交互,从而促进了模块化发展和分工深化。在模块化生产背景下,中国凭借较为完备的产业链优势占据了新能源汽车生产中的大量核心模块,比如电控系统模块的IGBT产业链的国产化率不断提升,电池模块也占据全球优势地位。中国作为制造业大国具有的规模优势和产业链优势凸显,成为目前市占率超50%的新能源车强国[93],这也是数字技术放大绿色产业的制造业规模效应的体现。

(三)数字经济放大绿色产业规模效应还有特殊性

除了制造业一般属性之外,绿色经济与数字技术融合的程度更高,同时绿色产业对绿色终端网络的天然依赖,进一步强化了数字经济对绿色产业规模效应的促进作用。

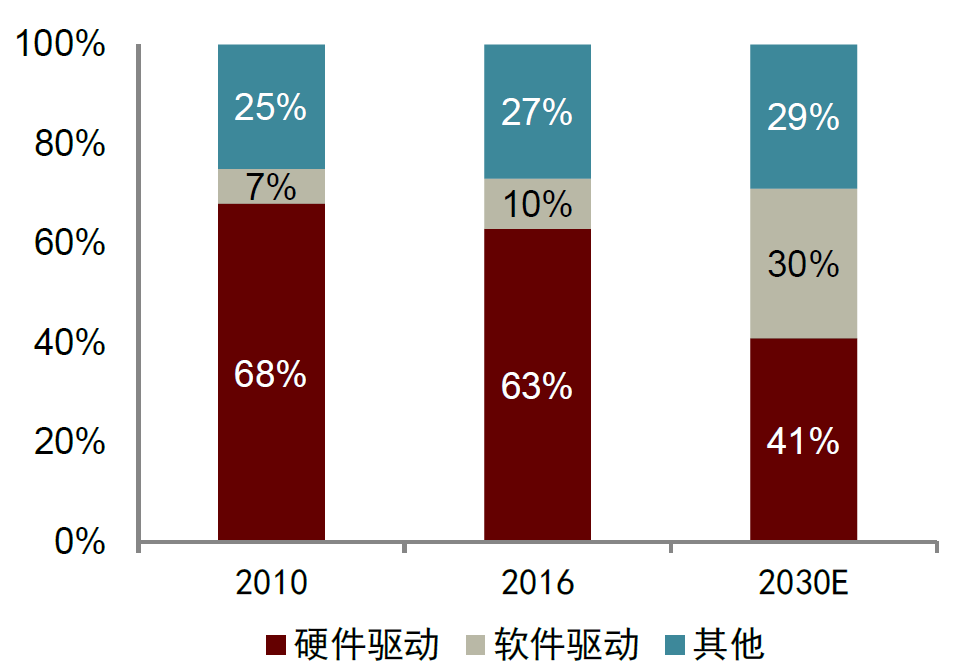

一方面,绿色经济与数字经济的融合程度更深,这让绿色产业呈现出更多绿色数字服务的形态,绿色数字服务基于数字产品,而这赋予了绿色产业更强的规模效应。如前文所述,与传统制造业相比,绿色产业与数字技术的融合程度更深。数据要素的深度参与,造成了绿色制造业的形态发生“智能绿色产品—绿色服务/软件”的变化[94],从而将绿色制造业的规模效应拓展到绿色服务业。数据要素的投入拓展绿色制造到绿色服务,新能源汽车就是典型例子。随着新能源汽车智能化程度加深,由软件驱动的内容结构占比不断上升,并可能在2030年达到30%(图表29),当今OTA(Over The Air)已经成为新能源汽车广泛应用的技术,可以实现新能源车上的软件、系统等远程在线更新。在这些软件中,提供自动驾驶服务和娱乐安全服务的软件占比较高(图表30),为后续提供相应的绿色服务创造了空间。在新能源汽车这一制造产品的基础上增添了以软件形式提供的服务,数字软件的复制成本较低,同时提供了较高的价值增值空间。类似的例子还有伴随着新能源发电设备的“能源即服务”,如分布式光伏中的“光储充一体化”,通过大数据、云计算、人工智能等数字技术,实现发电、储能、充电的智能协同,利用收集到的数据进行分析,提供预测用电、智能调频调峰服务等,这也是服务形态上升的体现。而且,提供绿色数字服务积累的数据越多,越能改进服务效率,降低服务成本,从而发挥更强的规模效应。在新能源车的自动驾驶软件的案例中,搭载该软件的新能源车终端数量越多,获取到的用户数据量就越大,用于算法训练、情景模拟的数据就越多,绿色企业利用这些数据,可以进一步改进服务的效率,降低提供服务的成本,从而引起更强的规模效应。

图表29:全球新能源汽车软件与硬件内容结构占比

资料来源:麦肯锡,中金研究院

图表30:2020年全球汽车软件市场规模和预测规模增长

资料来源:麦肯锡,中金研究院

另一方面,绿色产业往往更依赖绿色主体间的联结,往往具备网络效应和外部规模效应的特征。而数字技术与绿色产业的融合,降低了信息传输和处理的成本,强化了绿色产业的网络效应和外部规模效应。

相比传统制造产业,绿色经济天然依赖用户和生产的终端网络。以新能源汽车和燃油车为例,2022年初我国充电基础设施累计数量为431.5万台,而新能源汽车保有量为1099万辆[95];全国燃油汽车保有量达到3.08亿辆,全国加油站约11万座[96]。新能源汽车对于充电桩密度和数量的要求远高于燃油汽车,这意味着对于同样规模的汽车保有量,新能源汽车和充电桩将形成更加庞大和密集的网络。同样对于可再生能源而言,分布式光伏发电已占光伏发电总量的一半左右,大量住户采用光伏发电并连接到电网,并且汽车向电动化转型也增加了需求侧的主体数量,电网中形成更多连接。相比之下传统的火力发电通常以公用事业规模为主,电力供给主体较少,电力网络相对较为简单。

在绿色经济中,数字网络可以连接更多的绿色终端,降低信息不对称,从而吸引更多主体加入,助力绿色产业的规模扩张。数字网络可以跨越时间和空间的限制,将更多的绿色市场参与者相连接,从而使网络中的主体数量和数据量不断上升。更为重要的是,数字技术大大降低了网络中主体间的信息不对称,实现了信息的快速流动和多方参与者之间的信息互换,从而为扩大绿色网络容量创造了条件。这种效应在绿色经济的多种场景中都有所体现。例如虚拟发电厂本身作为一个数字平台,在可再生能源电力供给侧可以连接大量小型电源,需求侧则可以连接大量电力消费者,虚拟电厂可以帮助供需两侧进行更高效地匹配并合理调度电力,降低双方寻找交易对手以及电网负载均衡带来的成本。充电桩和新能源汽车连接到数字网络以后,可以更方便进行匹配,降低车主搜寻充电桩的时间,也提高充电桩的使用效率,从而带来电车网络和充电桩网络的扩张。如截至到2021年美国大约有43000个电动汽车公共充电站和超过10万个的充电器(图表31),形成了紧密相连的充电网络。

图表31:美国2021年的公共电动汽车充电桩网络

资料来源:美国能源部

绿色经济中数字网络主体产生的数据越多,越能提供更多信息以优化搜寻和匹配效率,降低绿色产品或者服务的使用成本,强化绿色市场的外部规模效应和网络效应。数字网络连接的绿色市场主体越多,产生的数据也越多,由于网络效应的存在,网络的价值不断提升。对于参与其中的主体来说,数据量越大,信息搜寻和匹配的效率也就越高,对应该市场的运行效率越高,从而进一步扩大市场规模。以充电桩数字网络为例,新能源汽车和充电桩的终端数量越多,网络中的数据越多,使用大数据和算法规划等进行充电安排则越合理,提高充电桩的使用效率同时提升用户的充电体验。如国家电网建设的智慧车联网平台[97],累计接入运营商1200余家、充电桩超过170万个,通过数字技术提供用电监控、引导分配、报修维护等功能;这一数字平台帮助各充电设备商降本80%、提效50%,用户找桩速度、冷启动速度较2019年提升150%,有序引导充电可降低负荷峰谷差、节约系统投资近70%。这些都是网络效应带来的价值提升,提高了网络的吸引力,从而有助于形成规模更大、更有效率的绿色市场。

(四)数字经济与绿色转型的效率安全谜题

从赋能绿色产业发展的角度看,数字经济起到了促进作用,但是从数字经济自身的耗能属性来看,似乎存在阻碍全社会绿色转型的可能。数字经济发展和绿色转型同样面临着“效率与安全”如何兼顾的谜题。

数字经济在促进绿色产业发展的过程中扮演着赋能者的角色,但是数字经济本身却也是一个高速发展的耗电行业,可能给人类的碳排带来风险。首先,数据作为数字经济的核心生产要素,其产生、存储、传输和应用都需要电力的支持,且数据量呈现出持续增长的态势。过去20年,全球数据流量规模扩大了一万六千多倍[98],增长速度惊人。据测算[99],到2030年,全球每年新增数据总量将达到1YB,仅是存储这些数据就耗费近300万千瓦时电量,更不用提对数据的调用和处理。其次,现代信息网络是数字经济的重要载体,需要部署大量的服务器、电缆和各种类型的终端,每个环节都需要电力。最后,数字技术渗透到各行各业中,将大数据、人工智能、云计算等技术和实体经济相融合,创造了新的用电场景,带来了巨大的能耗需求。整体来看,从2012年到2021年,全球数字经济的总耗电量不断上升,到2021年占全球总发电量的比例已经达到23.7%(图表32)。数字经济俨然已经成为整个经济中不可忽视的耗能板块。全球数字经济的耗电量增速在10%上下呈现出波动上行的趋势,2021年已经达到14.4%;而全球可再生能源发电量的增速则在5%附近区间,2021年增速仅为5.6%(图表33)。诚然,全球可再生能源发电量的体量规模目前高于数字经济的耗电量,2021年全球包括风力发电、水力发电、太阳能发电和生物质发电等在内的可再生能源发电总量达到7.85万亿千瓦时,高于同年的数字经济总耗电量6.75万亿千瓦时。但二者增速一直存在差异且幅度持续走阔,按此趋势,数字经济或将处于增加全球净碳排放的地位,为全球的碳减排目标达成带来了不小的挑战。

图表32:全球数字经济耗电量和全球总发电量

资料来源:美国能源部,IEA,中金研究院

图表33:全球数字经济耗电量和可再生能源发电量增速

资料来源:美国能源部, Our World in Data,中金研究院

那我们应该是为了绿色转型而放弃数字经济的高速发展,还是说我们应该更多看到数字经济对人类社会发展的正面意义,而忽略其对绿色转型的冲击?事实上,由于数字经济的发展对绿色转型的影响并非单向,问题可能更为复杂。一方面,数字经济能够提升各行业的能源使用效率,是绿色减排的重要工具。研究表明,2010-2018年数字经济发展显著降低了60国的碳排放强度[100];数字技术赋能高碳排的能源、交通和材料行业,已使其碳排放量下降4-10%、至2050年预计可减排20%[101]。另一方面,数字经济增加了个人的能源使用需求,是不容忽视的碳排放源。2019年数字经济的碳排放量已快速增长至世界第五大碳排放国水平,超过日本、为法国的4倍[102],至2040年预计由3.8%提升至14%[103]。数字经济对碳排放的影响最终究竟由哪一方面主导,目前尚无定论。比如,国际能源署表明,数字技术快速扩张增加的温室气体排放可能无法完全被能源效率提升所抵消[104];爱立信研究则认为,数字赋能各行业的减碳量可能已经超过数字设备的增碳量[105]。两方面影响的不确定性一度引发了“效率与安全”的激烈讨论。站在安全角度,如果数字经济会快速增加人类的碳排放,带来长期的环境风险,这将威胁到人类的可持续发展。站在效率角度,如果追求绝对的绿色理念,而将数字经济视为碳排放源进行抑制,可能阻碍数字行业对经济增长的推动作用,降低了人们生活的潜在水平,甚至在部分场合更是降低了绿色转型的效率。如何处理数字经济高速发展与绿色转型的关系,是一个多面且复杂的谜题。

促进数字经济和绿色经济的协同发展,重视效率与安全的再平衡,或是破解谜题的关键。实现数字经济和绿色经济的协同发展并非易事,与绿色转型主要由政府推动不同,数字经济更多由私营部门主导、受个体利益驱动[106],追求效率至上,可能由于碳排放的负外部性而出现绿色转型动力不足的问题,需要政策介入和社会监督来评估各行业数字化的绿色机遇。欧盟发现,不同地区间的数字和绿色发展水平并不均匀,很少有地区兼具两者的比较优势,而区域合作又相对较少且高度集中于发达地区[107],进而抑制了数字经济与绿色经济的协同效应。为了促进协同转型,欧盟引入“双重转型”产业战略,重点是加速绿色经济的数字化和数字经济的绿色化,确保数字经济发展符合绿色转型框架。前者如欧盟2022年10月通过《能源系统数字化行动计划》投资促进智能电网的互操作性,英国发布“数字脊柱”指导能源监管机构的数字化工作;后者如26名ICT公司的首席执行官共同建立欧洲绿色数字联盟(EGDC),共同承诺约束ICT行业的碳足迹[108]等。

(五)推进数字经济与绿色转型的平衡发展

破解数字经济与绿色转型的效率与安全谜题,或许并不需要我们“因噎废食”,如果我们转换思路,挖掘绿色发展潜力,统筹好社会资源配置,在促进全球绿色转型的同时,两者并非不能共存。

1、协同而非抑制,加速绿色投资落地

数字经济的高速发展让社会能耗快速上升,解决的方式或许并非只有抑制这一条路径,但却实实在在地向全社会加快绿色投资发出了紧迫的信号。全球数字经济耗电量增幅快于可再生能源发电量,且二者规模已相差不大,意味着如果保持增速不变的情况下,不久的将来可再生能源电力供给将滞后于数字经济发展的需要(图表33)。然而,数字经济是当前全球经济增长的重要动力,且已占据接近一半的份额(图表24),但数字经济耗电量占全球发电量只有四分之一左右(图表32),数字经济单位能耗的产出相对较高,因为能源消耗而采取抑制数字经济发展的措施可能得不偿失,为此全球绿色转型投资或有待继续加强。目前来看全球绿色转型投资仍存在较大缺口,基于2050净零排放目标,如果要实现《巴黎协定》到2030年将全球变暖幅度限制在1.5摄氏度之内,从2021年到2030年,全球总共需要37万亿美元绿色转型投资,然而目前全球对此期间已规划和承诺的投资金额上限仅19万亿美元,距离实现全球气候目标仍存在18万亿美元投资缺口[109]。这些绿色转型相关的投资主要从数量和效率方面促进绿色发展,一方面用来增加光伏和风能电力等清洁能源的供给,另一方面通过技术研发提高清洁能源的传输和使用效率。因此,从数量和效率等方面促进可再生能源投资的政策,或可更好地满足数字经济发展需要。

增加绿色投资可从清洁能源使用,绿色技术开发,市场机制调整等方面着手。在清洁能源使用方面,可考虑激励性的可再生能源使用政策,如补贴、税收激励措施或固定回购电价,以鼓励企业和个人投资于可再生能源项目;或是建立绿色数字经济园区,将数字产业和可再生能源结合起来,为数字经济提供可持续电力,这些园区可以享受优惠政策,以吸引耗能数字企业和数据中心迁入。在绿色技术开发方面,可以考虑升级电网基础设施以容纳更多可再生能源,例如建设智能电网,以提高能源效率和可靠性;研发电池技术,以提高能源存储容量和稳定性。除了直接投资于清洁能源的数量和效率提升方面,还可尝试通过市场机制的完善推动绿色投资,例如完善碳定价机制,将碳排放成本内化到电力价格中,鼓励企业和个人减少碳排放,引导其增加绿色能源投资,为数字化发展提供更多竞争力。

2、统筹全社会碳减排,促进传统产业电气化

要兼顾数字经济发展与碳减排的冲突,我们还可以从全社会的碳减排中发掘潜力,其中一个重要的方式,就是提高传统产业电气化程度,增加利用可再生能源的潜力,减少化石能源消耗。可再生能源如太阳能、风能、水力势能等通常无法移动,其本身不可贸易,目前全球可再生能源主要通过转换为电力的形式以供消费者使用。随着可再生能源发电设备装机规模扩大,制造业规模效应已使得风光电等可再生能源发电成本下降,目前相对于传统化石能源发电具备明显的成本优势(图表34)。从全球能源最终消费结构来看,电力消费总量的增速约1.7%,在所有能源中占比也逐年上升,但仍仅占20%左右(图表35),因此电力替代其他能源消耗仍具有很大的空间。在2050净零碳排放情景下,到2030年,电力消费份额需要增长至27%以上,复合年均增长率需要达到4.1%[110]。未来还需扩大投资激励,加速全球电气化转型步伐,才能实现净零排放情景的目标。另外,目前传统高耗能产业如交通运输、工业制造和建筑等仍然消耗大量煤、油、气等能源,这些行业电气化技术的进步也是全球电气化转型的重要推动因素。在交通运输领域主要是车辆驱动系统的电动化,建筑领域主要是通过电力进行空气、水和蒸汽的加热和冷却,工业领域主要是电力驱动机器加工以及低温电力加热工艺等[111]。最后,电气化意味着全社会电力流量和容量都会有所提升,对电力基础设施也有较高要求,当前全球电力基础设施建设仍然不足。国际能源署发现,2021年全球电网投资达到略高于3000亿美元,但这笔资金仍远远不够,要实现2050年净零排放目标,到2030年全球每年平均需要投资约6000亿美元才能满足[112]。未来电气化改造和相关技术研发的激励仍待加强,并且相应的基础设施也需进一步完善,以更好地推动电气化转型。

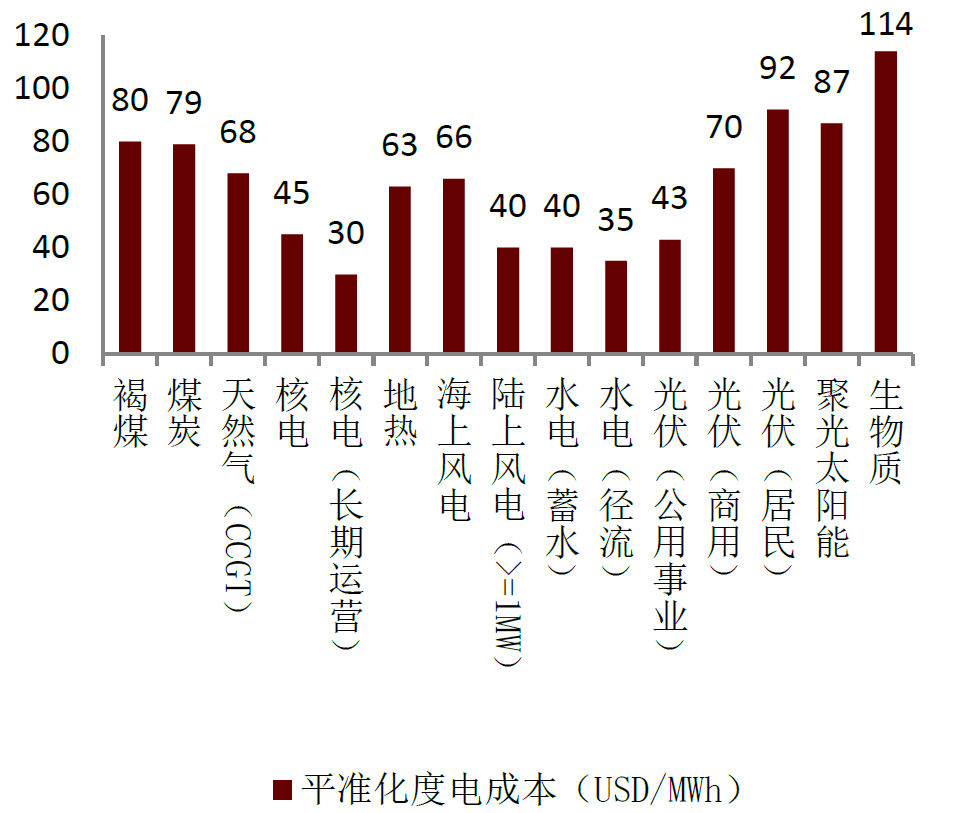

图表34:2020年各类发电方式平准化度电成本

资料来源:IEA,中金研究院

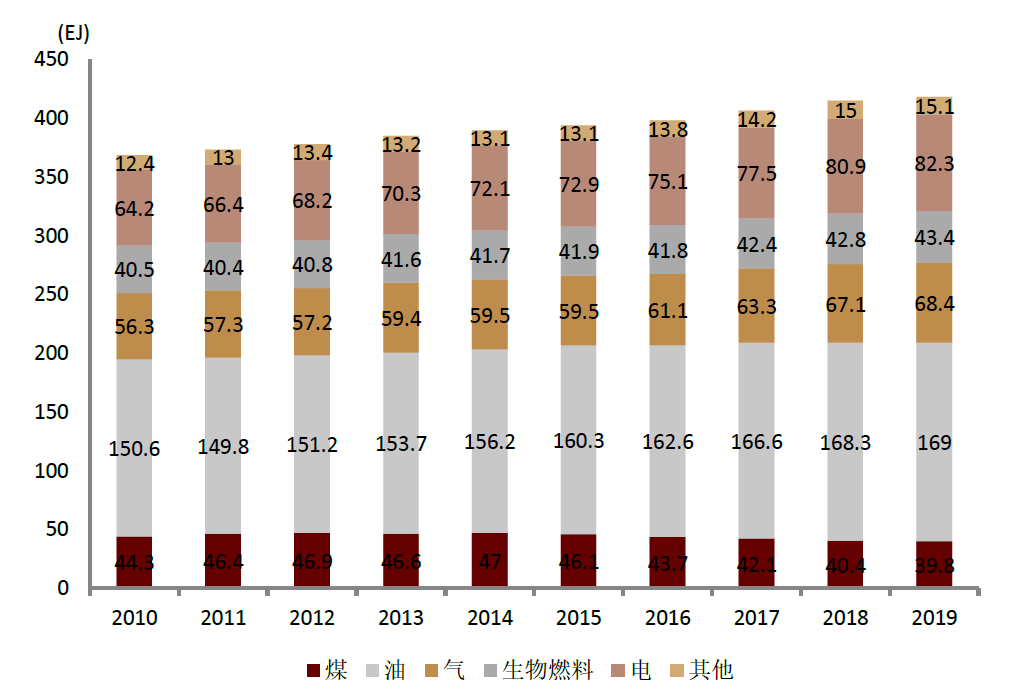

图表35:全球不同类型能源最终消费总量

资料来源:IEA,中金研究院

加速传统产业的电气化进程,可以考虑财政激励、研发创新和基础设施等政策。首先,财政的激励措施可以纳入考量范围,例如提供税收激励,降低电气化设备和系统的税收负担,减少企业采用电气化技术的成本;实施能源效率补贴,根据能源效率改进的程度为企业提供补贴,鼓励企业采用电气化技术;提供改造贷款,设立低息贷款和补贴计划,以支持企业和个人购买电气化设备。另外,促进研发创新也是加速电气化的重要途径,例如研发投资,增加对电气化技术的研究和开发资金,推动新技术的出现和提高电气化系统的效率和可靠性;设立产学官结合的电气化技术的创新孵化中心,为电气化技术初创企业提供资源和支持。同时,绿色基础设施建设也是提升可再生能源供给能力的重要的手段,例如电网基础设施的升级和扩建,包括输电线路、变电站和电力分布系统等,以满足企业和居民部门电气化的需求。

3、从绿色维度推动数字治理,促进数字经济可持续发展

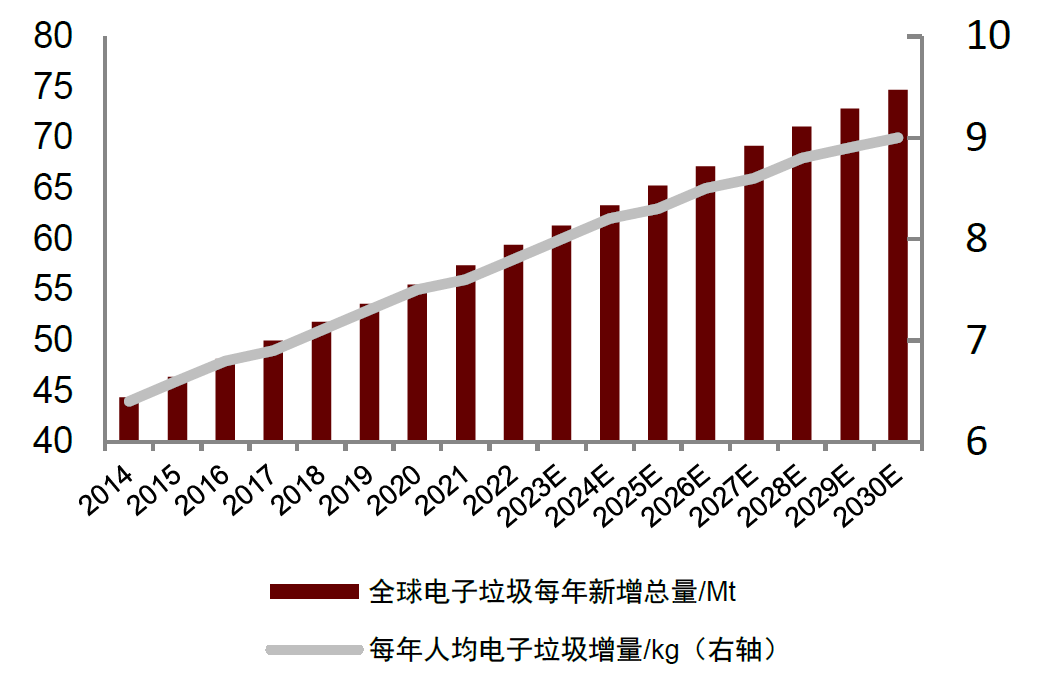

当前数字治理较少考虑绿色维度,在数字经济快速发展的过程中,从绿色维度推动数字治理,也有利于更好地平衡数字经济与绿色转型的平衡发展。与传统的监管隐私泄露、网络暴力、数据安全等不同,从绿色维度探讨数字治理仍然有一些盲点。比如,数字经济的发展带来了一些能源消耗巨大的灰色产业,其社会价值还有待挖掘。同样是执行交易功能,执行一笔虚拟币交易的耗电量可能高达Visa等方式的两万倍[113],相当于一个家庭一个月的电力消耗[114]。近年来比特币行业碳排量加速上升,截至2022年底已累计排放了1.95亿吨二氧化碳(图表36)。再比如,数字企业信息披露参与少、程度低。数字企业主动绿色信息披露的意愿不足[115],如用电量、用电结构和不同范围的温室气体排放等,目前数据显示出各项信息披露的比例大多小于50%。同时,数字经济中存在大量无效数据,其存储和传输过程浪费能源产生碳排放,未能转化为经济效益。2021年全球每天发送的电子邮件中约84.8%是垃圾邮件,全年垃圾邮件约产生2967万吨碳排放[116]。2023年全球企业预计存储数据大约82ZB,共产生约3.44亿吨碳排放,平均而言企业内60%到73%的数据处于长期休眠状态,未被用于分析和决策[117],其经济成本每年约1218至1482亿美元[118]。其四,数字产业作为新兴产业,后生命周期电子垃圾的碳排放也存在问题。自2014年以来全球每年新增电子垃圾逐步提高,平均每年额外增加约200万吨[119](图表37),然而每年回收的电子垃圾量不到新增规模的1/5[120]。未能回收的电子垃圾多数被焚烧、填埋或随意处置,根据国际废弃电子电气设备(WEEE)论坛的评估,每吨未回收电子垃圾将产生2吨二氧化碳排放[121]。

图表36:全球比特币温室气体排放量

资料来源:CCAF,中金研究院

图表37:全球新增电子垃圾总量和人均量

资料来源:United Nations University,中金研究院

数字经济的绿色治理,相对而言属于大众关注度较少的领域,但对可持续发展却具有重要意义,我们可以考虑从财政、科技和国际合作等方面加以关注。财政方面可考虑以税收的形式内化能源成本,对灰色数字产业、无效冗余信息的存储等难以产生社会经济价值的高碳活动进行征税,从而层层传导提高这些产业扩张所需的能源使用成本。科技方面可以加强技术创新力度,比如支持加密货币的底层技术和代码更改,转换为能源依赖度低的更清洁协议;或鼓励企业使用更高效的服务器、实施数据压缩和优化传输协议等措施,以减少数据存储和传输过程中的能源消耗和碳排放;对电子垃圾的回收进行技术创新等。此外,我们还可以考虑推进区域和国际间政策协同,形成国际层面的合作网络,比如制定统一的电子垃圾监测和绿色回收标准,建设全球性的电子垃圾回收网络等,以推动数字经济中的资源循环使用。

四、土地的规模不经济和大国空间优势

如前述,规模经济是指随着要素投入的增加,单位产出增加或是单位产品的成本下降。制造业是规模经济的典型例子,也是制造业属性赋予了新能源规模经济特征,数字经济进一步放大了新能源产业的规模效应。但新能源占用土地(空间),光伏和风电的单位空间产出(比如每平方米发电量)不会因为占用空间规模的增加而增加,这就是土地(空间)的规模不经济。在这种情况下,要增加总发电量,只能通过对土地占用规模的增加来实现。由此大国有优势。

(一)绿色转型增加土地需求,凸显大国空间优势

土地的规模不经济特性凸显大国空间优势。土地具有天然的排他性和竞争性,作为一种生产要素通常在生产中不具备正外部性。更重要地,土地具有异质性,也就是李嘉图所强调的土地肥沃程度不同[122]以及杜能所强调的土地的区位差异[123]。土地的异质性导致其作为一种生产要素,具有规模报酬递减效应,因为扩大生产规模不得不使用肥力更差或区位更差的土地,导致单位面积产出下降或单位产品成本上升。因此,土地作为生产要素在大多数情况下无法产生规模经济。这就是土地的规模不经济的特性。肥力高、区位好的土地可以要求超额租金,就是土地规模不经济的一种表现。从这个意义上说,大城市房价畸高的普遍现象也是土地规模不经济的反映。土地的规模不经济,往往抑制一个经济体从生产规模扩张中获得收益。更重要的是,在土地规模不经济的作用下,空间规模大小不同的经济体,在获取规模经济的能力方面具有不对称性。空间规模大的经济体具有更大的获取规模经济的能力,构成了一种经济优势,我们可以称之为空间优势。

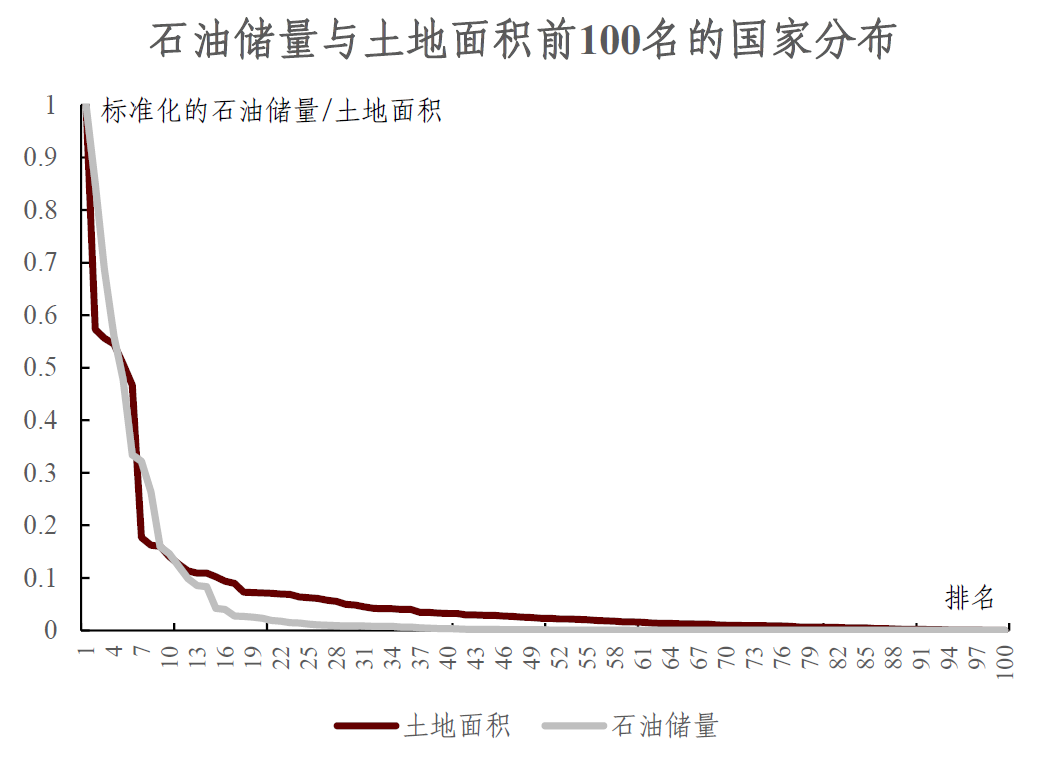

绿色转型导致经济对土地的需求大幅提升。能源的生产都需要土地,能源生产过程中单位面积土地所产生的能量可称之为功率密度。由于风电光伏等清洁能源的功率密度大幅低于化石能源(图表38),意味着从化石能源转向清洁能源的绿色转型需要使用更多的土地来进行能源生产。相关研究估计表明,现阶段全球能源生产共占用0.4%的土地面积[124]。即便是对能源需求较大的美国,化石燃料开采业仅约占国土面积的0.5%[125]。有学者估算如果用清洁能源替代现有化石能源,所需土地将至少占到全球土地面积的2.6%[126],将是目前的6倍以上,几乎与印度的国土面积相当(图表39)。同时,清洁能源对地形、光照和风力等自然条件有一定要求。以光伏为例,光照充足、集中连片的地区相对更加适宜。然而,粮食生产、生物多样性保护等也需要类似的土地[127]。因此,土地结构丰富的国家在发展新能源中具有优势,例如森林可实现碳汇,沙漠可发展太阳能、风能,山区可发展水电。而且土地空间的多样性也可以帮助人类应对极端天气带来的洪水和干旱(比如水库)。

绿色转型还提高了各国在本土发展清洁能源的必要性。传统化石能源相对易于储存和运输,更容易推动经济活动的集聚与贸易。清洁能源直接将自然能量转化成电能,在目前储能技术和电网技术的限制下面临着较高的运输成本,难以储存和跨国运输,各国能源进口难度上升,不得不实行更高的能源自给。

更大的土地需求,更丰富的土地结构要求,叠加更高的能源自给要求,使得大国的空间优势在绿色转型背景下得到了放大。在化石能源时代,石油、煤炭的储量在各国间存在很大的差异。进入清洁能源时代,各国土地面积的分布差异并不亚于石油储量的分布差异(图表40)。由于清洁能源生产对土地面积、土地结构的要求提升,使得大国在发展清洁能源供给中更具优势。同时,由于绿色转型要求国家具有更高的能源自给,这使得大国的空间优势更为突出。具体而言,空间大的国家土地结构相对多样,通常包含多种地形地貌,可发展水电、太阳能、风能等各类清洁能源,能源供给韧性强于只能通过少数几种清洁能源发电的国家[128]。其次,大国普遍跨越多个经度与纬度,相比小国有更大概率覆盖光照强度高的地区。此外,即便国土平均光照强度或风力较低,但由于国土面积的优势,其能够产生的能量总量依然远超小型经济体。最后,无论是大国还是小国,人口和经济活动往往集中在国内的少数地区。这意味着大国可更多地利用自身未利用地等闲置土地用于清洁能源,但小国受制于粮食生产、国防安全、生态保护等刚性土地用途,腾挪的空间相对有限[129]。

大国的优势往往对应着小国的劣势。小国土地劣势在化石能源时代尚不明显,但绿色转型暴露出小国的土地劣势。从农业经济到工业经济时代,土地的重要性有所下降,资本的重要性相对提升。至20世纪下半叶,土地或更广义的环境资源从生产函数中消失,经济分析主要关注资本和劳动力两大要素[130]。在现实中,可以观察到近代很多富裕的国家并不是土地空间大的国家,相反很多拥有资源的国家反倒被认为具有“资源诅咒”[131]。因为技术进步大幅提高了全球粮食和能源产量,大宗商品的供给约束放松,使得很多小国通过贸易便可满足需求,无需通过自己本国的土地进行生产。很多空间小国的能源进口依赖度往往较高(图表41),但小国可以凭借专业化分工融入全球产业链,通过贸易来获得能源供给[132]。由于前文所述清洁能源的生产特性,小国因土地面积和地形地貌的限制,难以发展多样化的清洁能源,整体抗风险能力较弱。因此,绿色转型暴露出小国的土地劣势,增加其与大国进行能源合作的必要性。

图表38:清洁能源功率密度低于化石能源

资料来源:Zalk and Behrens (2018)[133],中金研究院

图表39:实现绿色转型需占用大量土地

资料来源:Rennuit-Mortensen (2023)[134],Lovering (2022),中金研究院

图表40:土地与石油的分布差异同样巨大

资料来源:Our World in Data,中金研究院

图表41:小国的能源进口依赖度往往较高

注:包括120个国家,横轴为能源进口依赖度自低到高排序的十等分组。

资料来源:World Bank,中金研究院

(二)绿色转型下的中国土地使用现状与问题

1、中国在新能源行业中的规模优势明显

中国的空间优势突出。中国既是陆地大国、也是海洋大国,陆地面积约960万平方公里,海域总面积约473万平方公里[135]。丰富的国土资源使中国天然具有发展水能、生物质能、风能、太阳能、地热能等清洁能源的潜力。具体来看,中国水能资源技术可开发量6.87亿千瓦、居世界首位[136],多样化的土地和资源结构为能源供给安全奠定基础。同时,中国的未利用地资源尤为丰富。未利用地指农用地和建设用地以外的土地,通常包含荒草地、盐碱地、沙地、沼泽地等类型。根据国家能源局数据,假设中国碳中和需要建设100亿千瓦光伏,对应的占地面积大约为15万-20万平方公里,仍只占中国沙漠、戈壁、荒漠等地区面积的一小部分[137]。相比之下,美国、印度等空间大国的存量未利用地资源显著小于中国(图表42),全球仅12个国家的领土大于中国的未利用地面积。此外,从地租理论的视角看,未利用地本身的使用价值较低,级差地租接近于零。技术进步以及清洁能源的推广使这些相对偏远贫瘠的土地亦能够发挥出价值,实现级差地租的提升,这在一定程度上有助于改善中国的潜在增长率。

中国的人口与经济规模也有利于绿色转型。与化石能源不同,清洁能源功率密度较低、且分布位置分散,其发展对电网等基础设施有更高的要求。空间优势意味着电源侧发展更具潜力,但需要电网侧的同步发展才能将土地带来的电源优势发挥出来。中国自20世纪70年代便开始大规模的西电东送建设[138],2009年以来又建设了特高压输电网络[139]。近年来中国每年的电网基本建设投资均达数千亿元。巨大的投资离不开庞大人口与经济规模支撑,中国相比小国更有能力分摊大规模电网投资的成本。

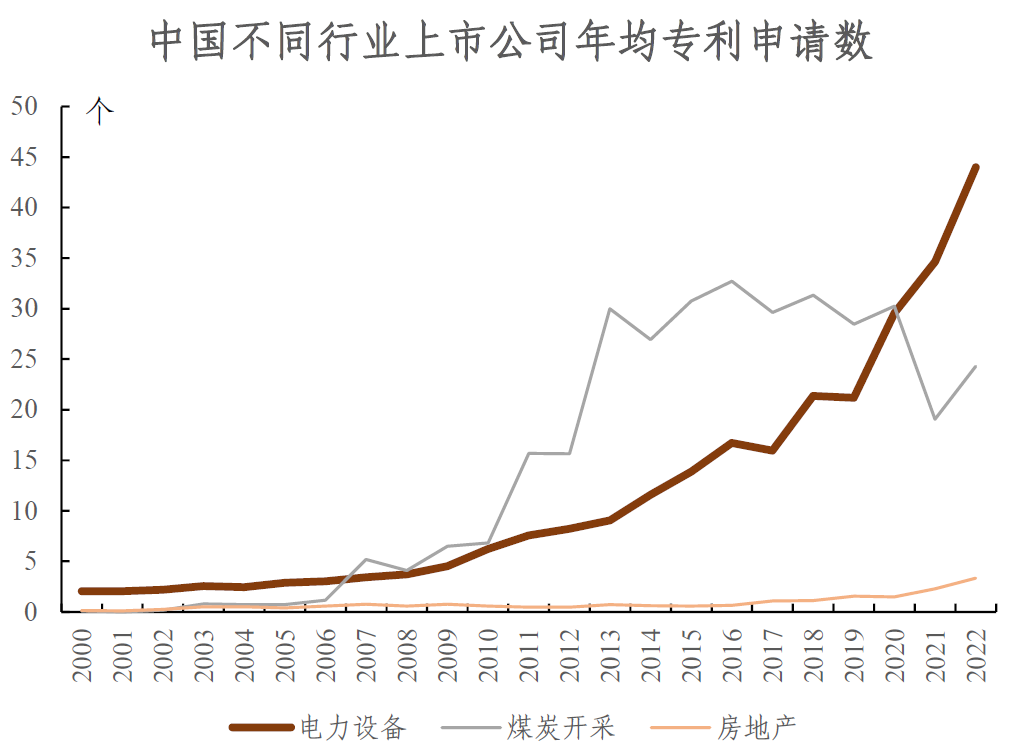

由于中国的规模优势,中国清洁能源的技术进步得到长足发展。中国制造业、尤其是清洁能源相关的制造业具有典型的规模经济效应,技术进步较快。观察不同行业上市公司的年均专利数,与清洁能源密切相关的电力设备行业持续增长,增速明显快于房地产、煤炭等传统依赖土地级差地租的行业(图表43)。

图表42:中国未利用地相对丰富

注:理想光伏安装面积按国土面积的1%的假设计算。

资料来源:BLM,Global Land30,中金研究院

图表43:技术进步降低土地的规模不经济

资料来源:国家知识产权局, Wind,中金研究院

2、当前我国土地使用仍存在一些不利于新能源发展的因素

清洁能源用地的负面影响存在被低估的风险。绿色转型本身会增加土地使用的不确定性,增加规模不经济的约束。清洁能源用地不仅与耕地等各类农用地有一定的竞争性,而且还会占用原本属于未利用地的沙漠、戈壁、甚至海洋,对这些国土空间的使用或需要更为前瞻的探讨和科学布局。目前来看,相关土地管理制度尚有完善空间,使得各地区对清洁能源所需占用的土地还未形成完全一致的使用或定价标准,容易导致各地区在绿色转型中的盲目扩张动机,由此带来的耕地面积不当占用、生态环境破坏等问题。

图表44:清洁能源发展中也存在粗放用地

资料来源:Kruitwagen 等等(2021)[140],中金研究院

图表45:国际比较下问题似乎更为突出

注:该图表为2018年12月数据

资料来源:Kruitwagen 等等(2021),中金研究院

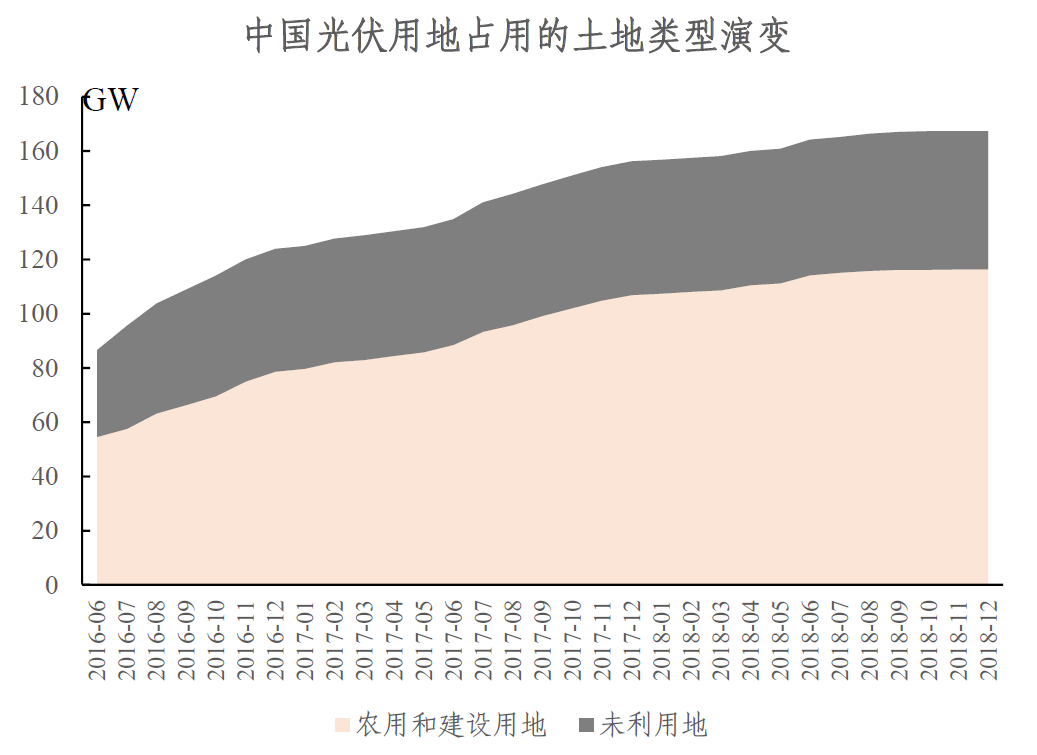

现阶段,中国清洁能源用地存在一定的错配问题。中国具有庞大且丰富未利用地,但对中国光伏占用土地类型的分析表明,2016-2018年中国新增光伏装机占用的农用和建设用地快速增长,未利用地的占用几乎没有太大变动(图表44)。从增速看,2017年下半年后,主要的装机量几乎都发生在农用和建设用地上。往前看,这种土地使用模式不仅难以发挥空间大国在应对土地规模不经济的优势,还将增强本就紧张的农用和建设用地的竞争程度,加剧土地规模不经济的约束。国际比较来看,中国清洁能源用地使用问题显得更为突出。按照可比口径观察主要国家光伏占用的土地类型(图表45),中国清洁能源对林地、湿地、灌木林地等类型的土地存在较多的使用,而其他国家几乎没有使用林地、湿地等类型的土地发展光伏。这些特征事实表明,虽然中国光伏装机占用的农田面积可能相对较少,但可能是以林地、湿地等其他非未利用地的占用为代价,未利用地的使用相对有限。

(三)优化土地管理和配套政策,充分发挥我国的空间优势

清洁能源用地管理的适度集中和吸引相关利益群体参与规划,可减少土地的不当使用。世界主要国家在落地绿色项目时,多采取自上而下的清洁能源区域规划与自下而上的企业选择相结合的方式。美国能源部和土地管理局早在2009年便开始深入研究适宜发展太阳能的土地[141]。日本在发展海上风电时设置了明确的海上风电推广区,企业可在推广区内根据公共占用准则进行公开投标并获取占用许可[142]。规划适宜发展清洁能源的区域,需要民众、企业、环保等各利益群体的参与。充分融入利益相关者的意见将更有利于提升项目的公平性,降低公众对环境的担忧,并降低后续的土地征用成本[143]。同时,地方政府可在装机容量较小的项目、推进废弃土地改造中拥有自主权,保持政策弹性[144]。

除了央地关系,协调部门间关系也有助于优化清洁能源用地管理。中国不仅存在着土地管理分散等央地问题,各部门间协调也有优化空间。国家能源局的文件指出,新能源项目土地供应与建设资格信息不对称是当前项目落地难的重要原因[145],自然资源、生态环境、能源、林业、海洋等主管部门尚未实现信息协同,使得部分企业即便获得了项目建设资格,但受生态红线、土地类型、地形地貌等限制无法获取用地审批或用地面积不足。

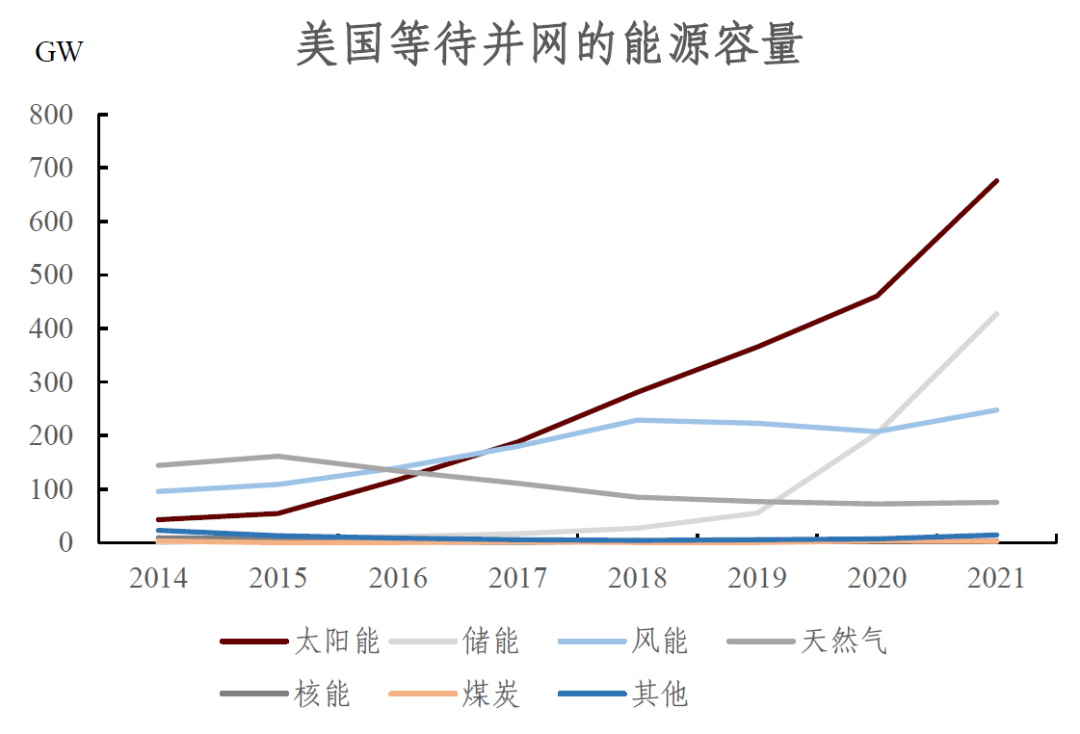

提升土地使用效率需要配套的电网建设,才能充分发挥大国空间优势。有的国家土地管理完善,但电网投资滞后,阻碍国土空间优势的发挥。例如,美国境内运营着数十个电网,最大的PJM互联电网已积压大量的接入申请,甚至在2022年宣布冻结新申请直至2026年[146]。美国等待排队并网的各类能源中,太阳能、储能和风能等清洁能源的排队容量明显居多,且呈增长趋势(图表46),显示电网的发展滞后拖累了电源侧以及土地管理的发展。光伏、风能等新能源设备是典型的制造业,私人投资可在其中扮演重要作用,但输配电网建设类似于公共品,更多由政府提供。图表47显示,2019年中国电源投资快速增长,但电网投资增速却相对缓慢,或难以充分发挥中国广阔未利用地的价值。

节约用地模式、棕地改造等软性制度也可促进土地的集约化使用。土地是最规模不经济的,但集聚有助于减少土地使用,从而降低土地的规模不经济。在绿色转型中,并非所有国家都具有土地空间的规模优势。对此,英国等空间小国选择加强深海风电、屋顶光伏等节地形式发展清洁能源,以尽可能降低对土地的占用。此外,英国也制定了相对详细的农田分类标准,鼓励企业优先使用肥力和区位较差的土地来发展清洁能源[147]。

总之,在绿色转型中,中国可从两方面改进以充分发挥自身的土地空间优势。一方面,中国可以优化土地管理机制;另一方面,中国可完善电网投资、棕地改造、节地技术研发等土地相关的配套制度,提高国土空间利用效率,通过集聚降低土地的规模不经济属性。

图表46:美国的电网不足拖累电源发展

资料来源:Berkeley Lab,中金研究院

图表47:中国电网投资增速近年来放缓

资料来源:中电联,中金研究院

五、思考与启示

综上所述,相比于碳市场强调纠正负外部性,供给侧发力可以直接将创新发展的正外部性内部化,能够更有效的推动全球绿色转型。碳排放具有负外部性是绿色转型的逻辑出发点,即排放二氧化碳的收益是个体的,损害则由整个社会乃至全球来承担的。因此,判断绿色转型路径是否有效的基础在于能否纠正外部性。碳市场、碳税等碳定价机制要求个体为碳排放支付一个价格,将负外部性造成的社会成本内部化,由此实现对外部性的纠正。同样的逻辑也适用于理解供给侧发力的路径。科技研发与绿色投资具有正外部性,因为科技研发与绿色投资的成本是个体承担的,由此形成的技术进步与绿色产能却是整个社会受益更多。如果没有政策激励,个体对科技研发与绿色投资的投入意愿将低于整个社会的合意水平。需要政府通过补贴或者其他政策措施将正外部性内部化,以鼓励个体进行绿色科技研发与产业化投资。

从绿色溢价的理论角度看,需求侧发力与供给侧发力都可以促进绿色转型,但两者促转型的效率并不一样。需求侧发力本质上是一种减法措施,通过碳定价机制纠正外部性难免付出经济代价。美国RGGI之所以能够较好兼顾减排与增长,很大程度上是因为它背离了“减法促减排”初衷,将碳市场做成了为供给侧发力提供资金支持的融资手段。考虑到碳市场的交易成本高、碳价波动大,用碳市场去间接支持供给侧发力不如直接以供给侧为政策发力点更有效。作为“加法促减排”的转型思路,供给侧政策可以更直接、更有效的将绿色创新、投资的正外部性内部化,以充分发挥新能源的规模经济效应,进而更有效推动全球绿色转型。这或许也是欧美近期更多在供给侧发力的内在原因。

新能源的规模效应来自于其制造业属性。通常而言,制造业的固定成本主要包括研发投入成本、基础设施建设成本、固定资产投资成本(设备、厂房等)三类,生产规模扩大可以摊薄三类固定成本进而降低平均固定成本,使得大多制造业表现出平均成本随产量增加而下降的规模经济效应。新能源产业具有技术和资本密集型的制造业属性,初期研发投入和初始设备、厂房等投资成本较高,十分依赖输配电网等基础设施建设。新能源发电设备单机装机容量小的特点,保证了其具有足够大的生产制造规模,可以尽可能地摊薄上述固定成本。中国既是制造业大国,也有超大规模市场,在发展新能源产业方面具有显著规模优势。从这个角度看中国光伏、新能源汽车等绿色产业的发展成绩,不仅是受益于产业政策,更是受益于中国产能庞大、种类完备的制造业体系。

绿色产业天然带有数字化基因,数字经济本身有很强的规模经济与范围经济效应,可以增强包括新能源在内的整个绿色产业的规模经济性。当数据进入生产环节后,数据要素使用量的提高可以提升资本和劳动等其它要素的边际生产效率,进而降低边际生产成本,放大新能源作为制造业的规模效应。绿色产业与数字技术的融合还衍生出诸多绿色数字服务形态,相关数据越多越能改进服务效率、降低服务成本,助力绿色产业发挥更强的规模效应。绿色产业通常更依赖绿色主体间的联结,具备网络效应和外部规模效应的特征。以新能源汽车为例,对于充电桩密度和数量的要求远高于燃油汽车,意味着对于同样规模的汽车保有量,新能源汽车和充电桩将形成更加庞大和密集的互动网络,带来外部规模效应。

在绿色转型过程中,大国优势还体现为更有能力克服土地规模不经济的约束。清洁能源功率密度普遍比化石能源低得多,意味着绿色转型需要使用的土地面积将显著提升。研究表明,如果用清洁能源替代现有化石能源,所需土地面积将至少占到全球的2.6%,而现阶段全球所有能源仅占用全球土地面积的0.4%。与此同时,土地使用具有天然的竞争性和排他性,绿色转型可能加剧不同土地用途之间的竞争,放大土地规模不经济的负面影响。因此绿色转型过程中的大国优势,不仅体现为人口规模大、经济体量大,也包含陆地、海洋等国土面积大。国土面积广大,通常意味着有更多闲置土地资源来发展新能源产业,尽可能削弱绿色转型与其他土地用途之间的竞争性;面积大的国家通常跨越多个经纬度、包含多种地貌,具有更显著的时间、气候等时空差异,可统筹发展水电、太阳能、风能等多样化的清洁能源,增强能源供应韧性与抗风险能力。

有规模未必有规模效应,在当前形势下充分发挥新能源的规模经济性,中国需要重视如下三个问题。

(1)作为高耗能行业,全球数字经济耗电量增速已经达到全球可再生能源发电量增速的2-3倍。中国数字经济发展全球领先,有必要在加强数字治理的探讨中增加绿色维度。财政方面可考虑以税收的形式内化高碳能源成本,对灰色数字产业、无效冗余信息的存储等难以产生社会经济价值的高碳活动进行征税。加强技术创新力度,例如鼓励企业使用更高效的服务器,实施数据压缩和优化传输协议等措施,以减少数据存储和传输过程中的能源消耗和碳排放。此外,还可以考虑推进区域和国际间政策协同,形成国际层面的合作网络。

(2)中国分散的清洁能源用地管理机制,导致绿色转型过程中存在一些低效的区域竞争问题,清洁能源装机存在一定的区域割裂性。有鉴于此,在绿色转型中,中国可从两方面着手规范清洁能源用地问题。一方面,中国可以优化土地管理机制,加大清洁能源土地使用的中央统筹力度,通过全国一盘棋来充分发挥中国的空间大国优势。除了央地关系外,协调部门间关系也有助于优化清洁能源用地管理。另一方面,中国可完善电网投资与跨区域电力市场建设、棕地改造与节地模式推广等相关配套制度,以提高国土空间利用效率,通过集聚降低土地规模不经济的约束。

(3)由于地缘政治、能源供应安全等非经济原因,制造业产能去中心化是逆全球化的核心诉求之一,新能源的制造业属性或增强贸易保护主义动向。展望未来,中国需要更加充分地释放超大规模市场的需求优势,在加大对氢能、CCUS等更多新兴绿色领域支持力度的同时,也要加大绿色基础设施的投资力度,以绿色基础设施的规模效应进一步放大新能源产业的规模经济性。考虑到逆全球化不利于全球低成本绿色转型,对小型和发展中经济体的伤害尤为严重。中国可以向共建“一带一路”国家开放绿色产业链,让更多小型经济体和发展中经济体分享中国的规模优势,以推动全球实现更低成本的绿色转型。

[1] Anders Winther Rennuit-Mortensen, How replacing fossil fuels with electrofuels could influence the demand for renewable energy and land area, Smart Energy, May 2023.

[2] Jessica Lovering et al., Land-use intensity of electricity production and tomorrow’s energy landscape, PLoS One, 2022. 注:所需陆地面积为文章中乐观与悲观情形的均值。当前全部能源包括各类化石和清洁能源,但各自年份存在差别,具体可参考原文。

[3] https://ec.europa.eu/commission/presscorner/detail/en/speech_23_4426

[4] Weitzman, M. L. (2014). Can negotiating a uniform carbon price help to internalize the global warming externality?. Journal of the Association of Environmental and Resource Economists, 1(1/2), 29-49.

[5] Solomon, B. D. (1995). Global CO2 emissions trading: Early lessons from the US acid rain program. Climatic Change, 30(1), 75-96.

Heindl, P. (2017). The impact of administrative transaction costs in the EU emissions trading system. Climate Policy, 17(3), 314-329.

Bellassen, V., Stephan, N., Afriat, M., Alberola, E., Barker, A., Chang, J. P., ... & Shishlov, I. (2015). Monitoring, reporting and verifying emissions in the climate economy. Nature Climate Change, 5(4), 319-328.

[6] Dellink, R., Jamet, S., Chateau, J., & Duval, R. (2014). Towards global carbon pricing: Direct and indirect linking of carbon markets. OECD Journal: Economic Studies, 2013(1), 209-234.

[7] Landis, F., Fredriksson, G., & Rausch, S. (2021). Between-and within-country distributional impacts from harmonizing carbon prices in the EU. Energy Economics, 103, 105585.

[8] Bekkers, E., & Cariola, G. (2022). Comparing different approaches to tackle the challenges of global carbon pricing, WTO Staff Working Paper, No. ERSD-2022-10.

[9] 中金公司研究部、中金研究院:《碳中和经济学》之“第三章 碳定价的能与不能”,中信出版社2021年。

[10] RGGI (2023):The Investment of RGGI Proceeds in 2021. Santikarn, M., Kardish, C., Ackva, J. & Haug, C. (2019). The use of auction revenue from emissions trading systems: delivering environmental, economic, and social benefits. Berlin: ICAP. RGGI (2019). The Investment of RGGI Proceeds in 2017. Känzig, D. R. (2023). The unequal economic consequences of carbon pricing (No. w31221). National Bureau of Economic Research.

[11] 详见《碳中和经济学》(中金公司研究部、中金研究院,2021年版)之“第三章 碳市场的能与不能”的相关分析。

[12] 如2021年光伏级多晶硅均价是2019-2020年的三倍。资料来源:同花顺iFinD。

[13] Roman P A, Daneshmend L. Economies of scale in mining–assessing upper bounds with simulation, May 2007.

[14] Crowson P. Mine size and the structure of costs, June 2003.

[15] 制造电子元器件对设备和工艺的精度要求较高,如光刻、掺杂、氧化等工艺需要精确的控制和操作,需要大量的技术知识和经验。

[16] Schmookler J. Economic sources of inventive activity, February 2011.

[17] Argente D, Baslandze S, Hanley D, et al. Patents to products: Product innovation and firm dynamics, May 2020.

[18] Gao X, Rai V. Local demand-pull policy and energy innovation: Evidence from the solar photovoltaic market in China, May 2019.

[19] IEA, Solar PV Global Supply Chains, 2022.

[20] Qiu Y, Anadon L D. The price of wind power in China during its expansion: Technology adoption, learning-by-doing, economies of scale, and manufacturing localization, May 2012.

[21] 中电联:《2020电力工业统计资料汇编》2021年。

[22] 详见2023年4月24日中金研究院已发布的《新型电力系统投资:电网最后一公里的“立”与“破”》。

[23] https://transportgeography.org/contents/chapter3/transportation-and-economic-development/transport-costs-prices-domestic-haul-united-states/

[24] 国家电网:《数说中国电价体系》2020年。

[25] http://www.nea.gov.cn/2023-05/06/c_1310716424.htm

[26] Qiu Y, Anadon L D. The price of wind power in China during its expansion: Technology adoption, learning-by-doing, economies of scale, and manufacturing localization, May 2012.

[27] 陈阳、唐晓华:《制造业集聚对城市绿色全要素生产率的溢出效应研究——基于城市等级视角》,《财贸研究》2018年第1期。

[28] https://cleantechnica.com/2020/11/13/what-does-bill-gates-favorite-energy-guru-vaclav-smil-get-wrong/

[29] https://poweringpastcoal.org/news/bloomberg-global-coal-countdown-2-0-reveals-state-of-global-coal-detailed-by-country-for-cop26-climate-negotiations/

[30] https://www.visualcapitalist.com/ranked-nuclear-power-production-by-country/

[31] 佘群芝、户华玉:《中国制造业的本地市场效应再检验——基于增加值贸易视角》,《中南财经政法大学学报》2021年第3期。

[32] de La Tour A, Glachant M, Ménière Y. Predicting the costs of photovoltaic solar modules in 2020 using experience curve models, December 2013.

[33] Ziegler M S, Trancik J E. Re-examining rates of lithium-ion battery technology improvement and cost decline, March 2021.

[34] 详见2020年1月17日发布的《隆基股份:光伏龙头的变与不变》。

[35] https://ourworldindata.org/cheap-renewables-growth

[36] McNerney J, Farmer J D, Trancik J E. Historical costs of coal-fired electricity and implications for the future, June 2011.

[37] Berthélemy M, Rangel L E. Nuclear reactors' construction costs: The role of lead-time, standardization and technological progress, July 2015.

[38] https://yearbook.enerdata.net/

[39] 资料来源:IRENA

[40] 资料来源:https://www.chinairn.com/news/20230612/135446563.shtml

[41] 资料来源:IEA, Global EV Outlook, 2023

[42] 中金公司研究部、中金研究院:《大国产业链》,中信出版社2023年。

[43] 财政部、科技部、国家能源局:《关于实施金太阳示范工程的通知》2009年。

https://www.gov.cn/zwgk/2009-07/21/content_1370811.htm

[44] 徐洪峰等:《中国光伏产业发展及投融资(上篇三)》2021年。

[45] 国家发改委:《关于发挥价格杠杆作用促进光伏产业健康发展的通知》2013年。

https://zfxxgk.ndrc.gov.cn/web/iteminfo.jsp?id=19566

[46] 中关村储能产业技术联盟(CNESA):《储能产业研究白皮书》2022年。

[47] https://www.yoojia.com/article/9711824713050854770.html

[48] World Bank, Motorization Management for Development, 2022.

[49] https://c.m.163.com/news/a/GRB9UKVV000884MM.html

[50] https://new.qq.com/rain/a/20230908A00ZXT00

[51] 中金公司研究部、中金研究院:《带路新十年》2023年。

[52] 中金公司研究部、中金研究院:《带路新十年》,第十五章 新能源汽车“一带一路”出海正扬帆,2023年。

[53] 资料来源:同花顺iFinD

[54] 详见2022年5月24日已经发布的《储能深度系列:钠离子电池,锂资源不足的新解法》。

[55] Peters M, Schneider M, Griesshaber T, et al. The impact of technology-push and demand-pull policies on technical change–Does the locus of policies matter, October 2012.

[56] 能源局、工信部、国家认监委:《关于促进先进光伏技术产品应用和产业升级的意见》2015年。

https://www.gov.cn/gongbao/content/2015/content_2953964.htm

[57] Sakhartov A V. Economies of scope, resource relatedness, and the dynamics of corporate diversification, March 2017.

[58] 另一个重要原因是中国工厂的产能规模更大,以及由此引发的规模经济效应。资料来源:IEA, Solar PV Global Supply Chains, 2022.

[59] 黄永春、郑江淮、杨以文:《中国“去工业化”与美国“再工业化”冲突之谜解析——来自服务业与制造业交互外部性的分析》,《中国工业经济》2013年第3期。

[60] 孙海泳:《拜登政府对华新能源产业竞争的导向、路径与前景》,《国际关系研究》2023年第1期。

[61] IEA, Global EV Outlook, 2021.

[62] 刘泽洪、王绍武、李欣:《国家电网:突破特高压输电技术的协同创新实践》,《经济导刊》2021年第5期。

[63] Dent C M. China's renewable energy development: policy, industry and business perspectives, July 2014.

[64] Pollin R, Baker D. Reindustrializing America: A Proposal for Reviving US Manufacturing and Creating Millions of Good Jobs, June 2010.

[65] 甘卫华、张蕊、詹跃跃:《江西省光伏产业发展的实证研究》,《科技管理研究》2012年第13期。

[66] 王飞:《经济发达地区光伏产业创新发展路径探析——以江苏省为例》,《生态经济》2010年第12期。

[67] 中金公司研究部、中金研究院:《大国产业链》,中信出版社2023年。

[68] 详见2023年4月13日已经发布的《“碳”策中国(36):欧盟绿色产业政策细则探究 3月23日~4月12日》。

[69] Matsuo T, Schmidt T S. Managing tradeoffs in green industrial policies: The role of renewable energy policy design, October 2019.

[70] BNEF, Estimated per unit capex for solar factories, 2023.

[71] BNEF, Localizing Clean Energy Value Chains Will Come at a Cost, 2022.

[72] Helveston J P, He G, Davidson M R. Quantifying the cost savings of global solar photovoltaic supply chains, October 2022.

[73] Lewis J I, Wiser R H. Fostering a renewable energy technology industry: An international comparison of wind industry policy support mechanisms, March 2007.

[74] Fouquet R. Path dependence in energy systems and economic development, July 2016.

[75] DCO 2030: Digital economy to contribute 30% of global GDP and create 30 million jobs by 2030, 2023.5

UN, Digital Economy Report 2019, December 2019.

[76] Statista: Digital transformation - statistics & facts

[77] 华为:《智能光伏设计研讨会议》,2020年2月。

[78] Ramasamy V, Feldman D, Desai J, et al. US solar photovoltaic system and energy storage cost benchmarks: Q1 2021. National Renewable Energy Lab.(NREL), Golden, CO (United States), 2021.

[79] Knoke S, Majeski J, Smit K, et al. Installation, operation, and maintenance costs for distributed generation technologies. Technical report 1007675, Electric power research institute, 2003.

[80] 中金:《汽车及零部件:专精特新丨汽车:电动智能转型创造新机遇》,2022年9月。

[81] 德勤:《兵临城下,粮草未及—汽车芯片战略重整之启思》,2021年12月。注:数据为该报告的估计数据。

[82] IEA: Digitalisation and Energy

[83] IEA: Energy Technology Patents Data

[84] 中国信通院:《中国数字经济发展报告(2022年)》,2022年7月。

[85] 麦肯锡:《引领“中国制造2025”的数字化转型》,2019年11月。

[86] 吕铁,李冉:《制造企业数字化转型:数据要素赋能传统要素的视角》,《学习与探索》,2022年9月。

[87] 国家发展改革委员会:《关于数字经济发展情况的报告》,2022年10月。

[88] Müller O, Fay M, Vom Brocke J. The effect of big data and analytics on firm performance: An econometric analysis considering industry characteristics[J]. Journal of Management Information Systems, 2018, 35(2): 488-509.

[89] UNCTAD, The “New” Digital Economy and Development, 2017.

[90] Tang, Mincong, Yinan Qi, and Min Zhang. "Impact of product modularity on mass customization capability: An exploratory study of contextual factors." International Journal of Information Technology & Decision Making 16.04 (2017): 939-959.

[91] 中国电子报:《示范引领,光伏产业迈入智能时代》,2023年2月。

[92] 德勤:《智能网联时代:车企如何打赢数字化之役》,2020年6月。

[93] 前瞻产业研究院:《中国新能源汽车行业市场前瞻与投资战略规划分析报告》,2022年10月。

[94] Kohtamäki M, Parida V, Oghazi P, et al. Digital servitization business models in ecosystems: A theory of the firm[J]. Journal of Business Research, 2019, 104: 380-392.

[95] 杨忠阳:《要建更要管!充电桩不能成“充电装”》,《经济日报》,2022年10月。

[96] 能链研究院:《2022年全国加油站总量首次下降,综合能源服务进入上行通道》,2023年6月。

[97] 辛保安:《以电网数字化助推能源清洁低碳转型》,《中国网信》,2022年2月。

[98] Jones N. How to stop data centres from gobbling up the world’s electricity[J]. Nature, 2018, 561(7722): 163-166.

[99] 华为:《数据存储2030白皮书》,2023年4月。

[100] Dong F, Hu M, Gao Y, Liu Y, Zhu J, Pan Y. How does digital economy affect carbon emissions? Evidence from global 60 countries. Sci Total Environ. 2022 Dec 15;852:158401.

[101] World Economic Forum: Digital Tech Can Reduce Emissions by up to 20% in High-Emitting Industries, May 2022.

[102] European Parliament: The carbon footprint of the digital sector, April 2020.

[103] Belkhir, Lotfi, and Ahmed Elmeligi. 2018. “Assessing ICT global emissions footprint: Trends to 2040 & recommendations.” Journal of Cleaner Production 177: 448-463.

[104] World Bank Group Korea Office: Greening Digital in Korea, February 2022.

[105] Malmodin, Jens, and Dag Lundén. 2018. "The Energy and Carbon Footprint of the Global ICT and E&M Sectors 2010–2015" Sustainability 10, no. 9: 3027.

[106] EU: The twin green & digital transition: How sustainable digital technologies could enable a carbon-neutral EU by 2050, June 2022.

[107] Bertelsmann Stiftung, Technological capabilities and the twin transition in Europe, 2023.

[108] European Green Digital Coalition, May 2021.

[109] Maurice Berns et al, A Blueprint for the Energy Transition, BCG, September 2023.

[110] Mathilde Huismans, Electrification, IEA, July 2023.

[111] Mathilde Huismans, Electrification, IEA, July 2023.

[112] Daniel Kemp, Breaking through the gridlock, Infrastructure Investor, April 2023.

[113] Brosens T. Why bitcoin is destined to become a niche asset[J]. Econ. Financ. Anal. ING, 2017: 1-8.

[114] Malmo C. One Bitcoin Transaction Consumes As Much Energy As Your House Uses in a Week[J]. Vice (blog). November, 2017, 1: 2017.

[115] Greenpeace:《绿色云端2022》,2022年7月。

[116] The Massive Carbon Footprint of Spam, Today Testing, 2022.

[117] Gualtieri M. Hadoop is data’s darling for a reason. January 2016.

[118] J Tony Gray, Data — Corporate Asset or Waste By-Product of Business Processes? Supply Chain Brain, May 2023.

[119] Forti V, Balde C P, Kuehr R, et al. The Global E-waste Monitor 2020: Quantities, flows and the circular economy potential, 2020.

[120] Mahore S, Mahore R Y, Dhoble S J. Economics of electronic waste (e-waste): a critical review of negative externalities and the circular economy. 360-Degree Waste Management, Volume 1, 2023.

[121] Harry Cockburn, ‘Mountain’ of electronic waste from this year alone will weigh as much as Great Wall of China, experts warn, Independent Climate News, October 2021.

[122] 大卫•李嘉图:《政治经济学和税收原理》。

[123] 约翰•海因里希•冯•杜能:《孤立国》。

[124] Jessica Lovering et al., Land-use intensity of electricity production and tomorrow’s energy landscape, PLoS One, 2022. 注:所需陆地面积为文章中乐观与悲观情形的均值。当前全部能源包括各类化石和清洁能源,但各自年份存在差别,具体可参考原文。

[125] Samantha Gross, Renewables, Land use, and Local Opposition in the US, Brookings, 2020.

[126] Anders Winther Rennuit-Mortensen, How replacing fossil fuels with electrofuels could influence the demand for renewable energy and land area, Smart Energy, May 2023.

[127] Anders Winther Rennuit-Mortensen, How replacing fossil fuels with electrofuels could influence the demand for renewable energy and land area, Smart Energy, May 2023.

[128] Peter Cramton, Capacity Market Fundamentals, Economics of Energy & Environmental Policy, 2023.

[129] 资料来源:自然资源部,未利用地为2019年数据。

[130] Mariana Mazzucato, Mapping modern economic rents: the good, the bad, and the grey areas, Cambridge Journal of Economics, May 2023.

[131] 指丰富的自然资源可能对一国经济发展起负面作用,即自然资源丰富的国家可能比那些资源稀缺的国家增长的更慢。

[132] Jeffrey Williamson, Commodity prices over two centuries: trends, volatility, and impact, Annual Reviews of Resources Economics, 2012.

[133] John van Zalk and Paul Behrens, The spatial extent of renewable and non-renewable power generation: A review and meta-analysis of power densities and their application in the U.S., Energy Policy, December 2018.

[134] Anders Winther Rennuit-Mortensen, How replacing fossil fuels with electrofuels could influence the demand for renewable energy and land area, Smart Energy, May 2023.

[135] https://www.gov.cn/guoqing/index.htm

[136] https://www.powerchina.cn/art/2022/9/9/art_14214_1522216.html

[137] 资料来源:国家能源局。

[138] http://www.nea.gov.cn/2023-07/24/c_1310733784.htm

[139] https://chinadialogue.net/zh/4/70909/

[140] L.Kruitwagen, A global inventory of photovoltaic solar energy generating units, Nature, October 2021. 注:该研究的土地类型来源于欧洲航天局气候变化倡议中空间分辨率为300m的土地覆盖数据,其分类包括农田、城市用地、林地、草地、灌木林地、沙漠、贫瘠地、湿地和其他,将其中的沙漠、贫瘠地、湿地和其他视作未利用地,农田、城市用地、林地、草地和灌木林地视作农用和建设用地。

[141] https://solareis.anl.gov/news/index.cfm#solarPA

[142] https://www.enecho.meti.go.jp/about/special/johoteikyo/yojohuryokuhatuden.html#

[143] Venktesh V. Katkar, Strategic land use analysis for solar energy development in New York State, Renewable Energy, 2021.

[144] Ryo Kohsaka, State of the Art Review on Land-Use Policy: Changes in Forests, Agricultural Lands and Renewable Energy of Japan, Land, 2022.

[145] 资料来源:《关于促进新时代新能源高质量发展的实施方案》。

[146] Brad Plumer, The U.S. Has Billions for Wind and Solar Projects, New York Times, 2023.

[147] Felicia Rankl, Planning and solar farms, July 2023.

本文转自微信公众号:中金研究院。