一文读懂:碳中和目标下能源经济转型的路径与政策 (作者: 王挺,本文转自公众号:中国节能协会碳中和专委会)

为啥要研究能源经济转型?

你知道吗?全球气候变暖已经成了一个大难题,为了控制全球温度上升,《巴黎协定》提出要把温升控制在 2℃之内,最好能控制在 1.5℃之内。这就要求各国温室气体排放尽快达到峰值,然后在 21 世纪中叶实现碳中和。咱们中国可是世界上最大的碳排放国家,正处在城镇化快速发展阶段,经济转型、环境保护和应对气候变化这些挑战都摆在眼前。

一直以来,中国都很重视气候变化问题,采取了不少行动。“十二五” 之后,中国积极调整产业结构和能源结构,能源利用效率提高了不少,单位 GDP 碳排放下降明显。2015 年,中国承诺二氧化碳排放 2030 年左右达到峰值,到 2030 年单位国内生产总值二氧化碳排放比 2005 年下降 60% - 65%,非化石能源占一次能源消费比重达到 20% 左右。2020 年 9 月,习近平主席又宣布,中国要在 2030 年前实现二氧化碳排放达峰,2060 年前实现碳中和。 为了实现这些目标,我们得搞清楚能源经济系统该怎么转型,需要投入多少政策支持。所以,研究碳中和目标下能源经济转型的路径和政策就显得特别重要。

二、前人都研究了些啥?

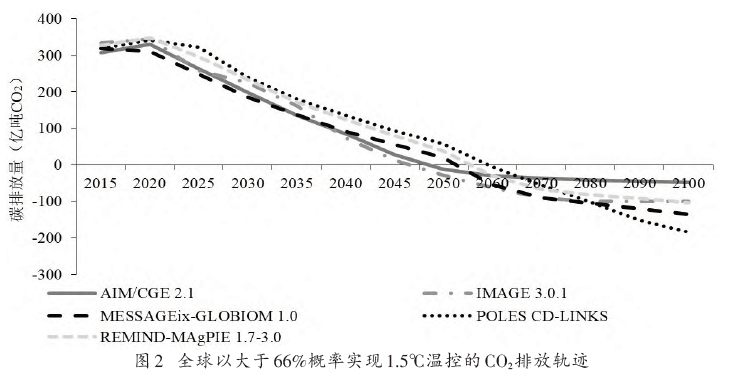

(一)温升控制与碳排放轨迹

《巴黎协定》定下了控制温升的目标,《IPCC 全球升温 1.5℃特别报告》也指出,把全球变暖限制在 1.5℃能避免很多气候变化带来的影响,比如海平面上升幅度会小一些。要实现这个目标,全球得在土地、能源等多个方面进行大变革。到 2030 年,全球二氧化碳排放量得比 2010 年下降大约 45%,2050 年左右实现 “净零” 排放。 对于中国的转型路径,很多机构和学者都进行了研究。清华大学联合其他机构研究了中国 2℃情景和 1.5℃情景下的碳排放情况;姜克隽等人利用模型估计了实现不同温控目标下的碳排放控制量;段宏波和汪寿阳对比分析了全球温控目标变化对中国的影响。不过,目前针对 2060 年前碳中和目标下的能源经济协同转型路径的系统研究还比较少,而且国际上一些研究假设我国碳排放于 2020 年达峰后急剧下降,这不符合咱们国家的实际情况。

(二)碳定价在能源经济转型中的作用

在实现深度碳减排的政策里,碳定价工具很重要。和传统的能效与排放标准相比,碳定价工具更灵活,能让经济总体成本效益达到最优,还能推动气候友好型技术变革,降低长期减排成本。

国际上很多国家都认可碳定价的作用,并且付诸实践。全球已经有不少碳定价机制在实施或计划实施,很多国家在减排承诺里也表示会用碳定价工具。咱们国家经过多年准备,在 2021 年 7 月也启动了全国碳排放权交易市场,推动高碳排放产业转型升级。

不同国家实现碳中和时面临的碳价水平不一样,这和国家的发展水平、技术路径、资源禀赋都有关系。所以在研究中国碳中和目标下的碳价水平时,得充分考虑中国的实际情况。

三、用啥模型来研究能源经济转型?

研究人员用了中国 - 全球能源模型(C - GEM)来模拟中国绿色低碳转型的路径和政策。这个模型是清华大学和美国麻省理工学院合作开发的,能评估中国和全球低碳政策对经济、贸易、能源消费和温室气体排放的影响。它涵盖全球 17 个区域和 19 个经济部门,还细致刻画了多种低碳、零碳和负碳技术,以及碳市场交易模块。

除了 C - GEM 模型,研究人员还用了三个自下而上的技术模型来验证结果。中国可再生能源电力规划及运行模型(REPO)能反映中国电力系统运行特征和省际差异,以最小化电力系统贴现成本为目标,模拟不同发电技术的装机、发电量等情况;中国分省道路交通能耗和温室气体排放模型(CPREG)通过预测车辆保有量等,测算道路交通能源消费和温室气体排放;中国建筑用能模型(CBEM)以大量数据为基础,分析建筑用能和碳排放情况。这三个模型和 C - GEM 模型相互配合,让研究结果更可靠。

四、研究是怎么设计的?

(一)社会经济发展假定

研究参考了联合国发布的人口预测数据,预计中国人口在 2030 年达到 14.6 亿的峰值,之后逐渐下降,到 2060 年变为 13.3 亿,这和我国《国家人口发展规划(2016 - 2030 年)》里的预期差不多。在经济增速方面,研究参考了多个国际机构的预测,预计中国经济总量在 2035 年达到 205 万亿元(2020 年人民币不变价),2060 年达到 420 万亿元;人均 GDP 在 2035 年达到 14 万元(约 2.0 万美元),2060 年达到约 31 万元(约 4.6 万美元)。

(二)情景描述

研究设置了两个情景:参考情景和 2060 碳中和情景。这两个情景的能源技术成本和自动能效进步率假设相同,技术应用规模由市场价格驱动,都用碳定价机制代表所有气候政策,碳价反映实现碳中和目标所需的政策力度。

参考情景在 2030 年以前的碳减排力度按照我国 2015 年在巴黎气候变化大会上的承诺来设定,2030 年以后假设延续 2020 - 2030 年的碳减排力度。2060 碳中和情景则以习近平总书记提出的 “2030 年前碳排放实现达峰,2060 年前实现碳中和” 目标为依据,碳排放趋势尽量靠近全球 1.5℃温升控制目标下中国应有的碳排放轨迹。研究人员还设置了阶梯式碳强度下降率,让我国 2030 年后碳强度下降率基本达到 1.5℃温升控制目标要求的最低标准。

五、研究都有哪些重要发现?

(一)碳排放达峰与碳中和的时间节点

在参考情景下,如果按照原来的碳减排力度,我国化石能源燃烧碳排放会在 2030 年达峰,但到 2060 年还有 79 亿吨,没办法实现 “两度温升控制” 目标和 “2060 年前碳中和” 目标。在 2060 碳中和情景下,我国化石能源燃烧碳排放会在 2027 - 2028 年左右达峰,峰值在 105 亿吨以内,之后逐渐下降,2050 年相比峰值下降约 75%,2060 年实现净零排放。到时候,工业过程碳排放和非二氧化碳温室气体排放有望和农林业增汇相互抵消,实现全社会的碳中和。和全球 1.5℃温控目标的排放趋势相比,我国虽然进入快速减排阶段晚一些,但从碳达峰到碳中和预计只用 30 年,目标很积极,挑战也很大。

(二)碳中和对经济结构的影响

“十二五” 以来,我国经济结构已经有了明显变化,工业部门对经济的贡献下降,服务业的贡献上升。未来,随着人们生活水平提高,内需会扩大,消费选择会向服务、休闲为主转变,服务业投资占比会增加,高耗能部门会 “去产能”,制造业会从资源依赖走向技术依赖。到 2050 年,第三产业增加值占 GDP 比重预计达到 71%,之后保持稳定。实现碳中和时,2060 年产值增长最快的行业包括服务业、交通运输业等,而黑色金属冶炼及压延业等行业产值会下降。在国际贸易方面,2060 年我国部分行业的净出口会有变化,纺织业等净出口扩大,非金属矿物制品业等净出口减少。通过技术进步和经济转型升级,中国在实现碳中和的同时,也能实现现代化强国的经济目标,2035 年 GDP 总量比 2020 年翻一番,2060 年比 2020 年翻两番,人均 GDP 也会大幅提升。

(三)碳价信号的重要性

因为存在市场失灵的情况,能源经济转型不能自动实现,需要政策推动,碳定价就是很重要的政策工具。在 2060 碳中和情景下,2025 年我国碳价水平会达到近 70 元 / 吨(2020 年人民币不变价),2030 年超过 100 元 / 吨,2060 年超过 2700 元 / 吨。到 2060 年,碳价会超过空气直接碳捕集技术成本,这个时候该技术就会大规模应用。和其他国家实现碳中和时的碳价相比,我国的边际减排成本处于中等水平。

(四)能源消费结构的变化

在 2060 碳中和情景下,随着碳约束加强、能效和电气化水平提升,中国一次能源消费总量会在 2030 年起进入约 10 年的平台期,之后逐渐下降,2060 年和 2020 年基本相当。单位 GDP 能源消费量会大幅下降,2060 年相比 2020 年下降 75% 左右。能源结构会向可再生能源主导型转变,煤炭、石油、天然气消费会依次达峰,非化石能源占比会大幅提高,2060 年达到 80% 以上。

(五)电气化和电力系统脱碳的趋势

未来,随着生活质量提升和经济增长,用电需求会不断增加。预计 2025 年电力需求达 8.9 万亿千瓦时左右,2030 年达 10.4 万亿千瓦时左右,2060 年达 15.1 万亿千瓦时。实现碳中和时,电力占终端用能的比重会达到 70% 以上。在电力结构方面,煤电和气电需要进行 CCS 技术改造,非化石电力尤其是风光电力要大规模发展。电力装机也会大幅增加,2060 年超过 60 亿千瓦,风光装机占比约 75%。电力部门会在 2045 - 2050 年间率先实现碳中和,之后进入负排放阶段,为其他难减排部门提供排放空间。

(六)CCUS 技术和碳移除技术的作用

2060 年,我国会通过人工 CCUS 和碳移除技术捕集大量二氧化碳。电力部门的煤电 CCS、BECCS 和气电 CCS 机组,以及钢铁、化工、水泥等行业的 CCS 技术都会发挥重要作用。碳捕集成本较高的 DAC 技术也会在 2060 年开始规模化应用。实现碳中和时,不同部门的碳排放情况不一样,工业部门减排难度较大,电力部门会率先实现负排放,交通、建筑等部门的碳排放量相对较少。

(七)不同阶段减排因素的贡献

研究发现,经济增长在很长一段时间内是碳排放增加的主要原因,但随着经济发展与碳排放逐渐脱钩,这种影响会越来越小。在碳达峰前,能效提升对减排的贡献很大,之后随着能源结构优化和人工 CCUS、碳移除技术的发展,其贡献会逐渐下降。能源结构优化中,非化石能源替代和化石能源内部结构优化的减排贡献先增后降。人工 CCUS 和碳移除技术在碳达峰后的减排贡献会大幅提升,在实现碳中和的最后阶段,它们将发挥关键作用。

六、研究结果的不确定性分析

研究人员围绕一些经济、能源和碳指标进行了不确定性讨论,用 “大概率分布区间” 来表示可能出现的情况,并和 2060 碳中和情景结果对比。

未来我国经济增速会逐渐放缓,2035 年 GDP 比 2020 年翻一番,2050 年约为 2020 年的 3 倍,2060 年比 2020 年翻两番。在碳中和情景下,2050 年前经济增长预测相对乐观,之后增速会放缓。对于碳价水平,预计 2030 年在 15 - 18 美元 / 吨二氧化碳左右,2050 年超过 100 美元 / 吨,2060 年达到 390 - 415 美元 / 吨。由于 2060 碳中和情景的碳排放轨迹处于大概率分布区间中间偏上位置,所以碳价处于区间中间偏下位置。

一次能源消费量会在 “十六五” 期间达峰,峰值约为 59 亿 - 62 亿吨标煤,之后进入平台期,2040 年后逐渐下降。化石能源消费量方面,研究对近零碳排放煤炭与天然气应用规模的判断比较谨慎,若未来 CCUS 技术成本下降,其应用规模有望增加。非化石能源在一次能源中的比重会不断提高,2060 年达到 75% - 85%。终端电气化率也会逐步增长,2060 年达到 70% - 80%。

七、实现碳中和目标的政策建议

(一)明确碳排放总量控制路径

我国能源相关碳排放在 “十五五” 中期达峰,峰值在 105 亿吨以内,2035 年相比峰值下降 15% 左右,2050 年下降 75% 以上,2060 年前实现全经济尺度碳中和。要对建筑、电力、工业和交通等部门进行碳排放总量管理,推动它们依次达峰。

(二)进一步提高能源利用效率

通过产业升级、结构调整、技术节能和管理节能等措施,我国单位 GDP 能源消费量在 2025 年、2030 年、2050 年、2060 年相比 2020 年分别下降 15% 左右、28% 左右、65% 左右、75% 以上。能源消费总量在 “十六五” 期间进入平台期,2040 年后开始下降,2060 年用能水平和 2020 年基本相当。在碳达峰前,要充分发挥能效提升的主导作用,实现大部分减排量。

(三)持续推进能源结构优化

为了实现碳达峰和碳中和目标,要持续推进以新能源为主体的能源结构优化。到 2030 年,非化石能源在一次能源消费中的比重上升到 25% 以上,2050 年增长至 65% 左右,2060 年达到 80% 以上。碳达峰后,能源替代在减排中的作用会比能效提高更明显。

(四)大力推进电气化和电力系统深度脱碳

电气化对能源经济深度脱碳很关键。到 2030 年、2050 年、2060 年,终端能源中的电力占比分别提高到 32% 左右、55% 以上、70% 以上。2030 年,电力系统风电、光伏装机分别达到 6.5 亿千瓦和 9.5 亿千瓦,风光发电量占比超过 25%,非化石能源发电占比超过 55%。2050 年后,非化石电力占比达到 90% 以上,电力系统在 2045 - 2050 年实现净零排放,之后进入负排放阶段,常规煤电逐步退出市场。

(五)积极推动 CCUS 和碳移除技术发展

实现工业、交通、建筑部门零排放成本较高,所以要发展 BECCS、煤电 CCS 和气电 CCS 等技术,让电力部门率先实现负排放,同时发展钢铁等部门的 CCUS 技术,促进工业部门深度减排。还要发展空气直接碳捕集技术,为实现全经济尺度碳中和奠定基础。

(六)充分发挥碳定价机制的作用

碳定价机制是实现碳中和目标的重要手段。我国要继续发挥碳排放权交易体系的作用,对于交通和建筑等碳市场覆盖以外的行业,可以考虑引入碳价。为了实现碳达峰与碳中和目标,我国不同年份的碳价要达到一定水平,2025 年不低于近 70 元 / 吨(约为 10 美元 / 吨),2030 年不低于 100 元 / 吨(约为 15 美元 / 吨),2035 年不低于 180 元 / 吨(约为 25 美元 / 吨),2050 年不低于 700 元 / 吨(约为 100 美元 / 吨)。

实现碳中和目标,我国能源经济系统需要进行深刻转型。这不仅是应对气候变化的需要,也是推动经济高质量发展的机遇。通过明确碳排放控制路径、提高能源利用效率、优化能源结构等一系列措施,我们有信心实现碳中和目标,创造更美好的未来!